ACB Vadeli Mevduat Vade Sonu Hesaplama Aracı nedir?

Bu araç, bir vadeli mevduatın (sabit vadeli ya da süreli mevduat olarak da bilinir) vade sonunda ne kadar edeceğini tahmin eder. Hesaplama basit faiz yöntemini kullanır; yani faiz, belirlenen vade boyunca yalnızca yatırdığınız anapara üzerinden işletilir. Mevduat tutarınızı, bankanın açıkladığı yıllık faiz oranını ve ay cinsinden vade süresini girerek hem toplam vade sonu tutarını hem de elde edeceğiniz faizi anında görebilirsiniz. ACB, Kamboçya merkezli bir bankadır; ürün adı ve koşulları bu bankaya özeldir. Türkiye'deki bankalarda vadeli mevduat faizi genellikle benzer şekilde hesaplanır, ancak stopaj oranları ve uygulamalar farklılık gösterebilir.

Nasıl kullanılır?

Yatırmayı planladığınız anaparayı, bankanın ilan ettiği yıllık yüzde faiz oranını ve paranızın kaç ay boyunca bağlı kalacağını girin. Hesaplama aracı, vade sonunda elinize geçecek tutarı; ayrıca anapara ile kazanılan faizin dökümünü anında gösterir.

Formül açıklaması

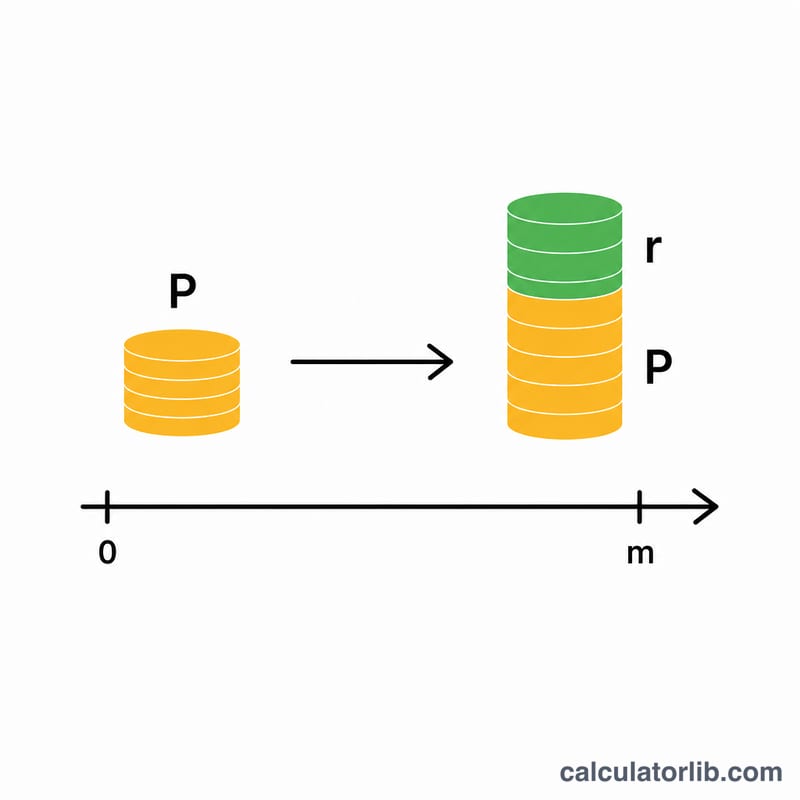

Vade sonu tutarı şu şekilde bulunur: $$\text{Vade Sonu Tutarı} = \text{Anapara} \times \left(1 + \frac{\text{Yıllık Oran}}{100} \times \frac{\text{Ay}}{12}\right)$$. Yüzde değerini ondalık sayıya çevirmek için oran 100'e bölünür; vadeyi yıl cinsinden ifade etmek için de ay sayısı 12'ye bölünür. Bu iki değerin çarpımı, bir tam yıllık faizin ne kadarlık kısmının uygulanacağını verir ve sonuç anaparaya eklenir.

Örnek hesaplama

Diyelim ki yıllık %5 faizle 12 ay vadeyle 10.000 yatırdınız. Faiz \(= 10.000 \times 0{,}05 \times (12/12) = 500\). Vade sonu tutarı \(10.000 + 500 = 10.500\) olur. Aynı mevduat yalnızca 6 ay sürseydi faiz \(10.000 \times 0{,}05 \times 0{,}5 = 250\) olur ve vade sonu tutarı 10.250'ye ulaşırdı.

Sık Sorulan Sorular

Basit faiz mi yoksa bileşik faiz mi kullanılıyor? Basit faiz kullanılıyor. Bu, faizin vade sonunda ödendiği kısa vadeli mevduatlarda en yaygın yöntemdir.

Tam yıl olmayan bir vade girebilir miyim? Evet. Vade ay cinsinden ölçülür; dolayısıyla 1 aydan başlayan her süreyi girebilirsiniz.

Sonuçtan vergi düşülüyor mu? Hayır. Gösterilen tutar, bankanızın uygulayabileceği stopaj vergisi veya masraflar düşülmeden önceki brüt vade sonu tutarıdır.

Farklı Vadeler ve Oranlar Üzerinde Vade Sonu Değeri

Aşağıdaki tablo, çeşitli gerçekçi ACB vadeli mevduat senaryoları için kazanılan basit faizi ve toplam vade sonu değerini göstermektedir. Tüm rakamlar, basit faiz formülü \(\text{Vade Sonu} = P\left(1 + \frac{r}{100}\cdot\frac{m}{12}\right)\) kullanmaktadır; burada \(P\) ana para, \(r\) yıllık oran yüzde olarak, ve \(m\) ay cinsinden vadedir. Kazanılan faiz, basitçe \(\text{Vade Sonu} - P\) dur.

| Ana Para | Yıllık Oran | Vade (aylar) | Kazanılan Faiz | Vade Sonu Değeri |

|---|---|---|---|---|

| 10.000 | %4 | 3 | 100,00 | 10.100,00 |

| 10.000 | %5 | 6 | 250,00 | 10.250,00 |

| 10.000 | %6 | 12 | 600,00 | 10.600,00 |

| 10.000 | %6 | 24 | 1.200,00 | 11.200,00 |

| 50.000 | %4 | 6 | 1.000,00 | 51.000,00 |

| 50.000 | %5 | 12 | 2.500,00 | 52.500,00 |

| 50.000 | %6 | 12 | 3.000,00 | 53.000,00 |

| 50.000 | %6 | 24 | 6.000,00 | 56.000,00 |

Basit faizde, vadesi ikiye katlama kazanılan faizi tam olarak ikiye katladığını unutmayın (12 ve 24 aylık satırları karşılaştırın), çünkü daha önce tahakkuk eden faize faiz ödenmemektedir.

Temel Terimler Açıklaması

- Ana Para

- Vadeli mevduata yatırdığınız orijinal para miktarı. Faizin hesaplandığı temel miktar olup, vade sonunda size tam olarak geri ödenir.

- Yıllık faiz oranı

- Yüzde olarak ifade edilen belirtilen yıllık getiri oranı. Mevduatın bir yıldan kısa veya daha uzun olması durumunda, oran mevduatın tutulduğu yılın kesrine göre ayarlanır.

- Vade (tenor)

- Mevduatın kilitlendiği sürenin uzunluğu, burada ay cinsinden ölçülmüştür. Vade sona ermeden önce genellikle fonlara ceza olmaksızın erişilemez.

- Vade Sonu Değeri

- Vade sonunda ödenecek toplam miktar — ana para artı kazanılan tüm faiz.

- Basit Faiz

- Yalnızca orijinal ana paraya, tahakkuk eden faize değil, hesaplanan faiz. Zaman içinde üstel olarak değil doğrusal olarak büyür.

- Sabit (Vadeli) Mevduat

- Belirlenen bir süre için kararlaştırılan bir orana bağlı mevduat. Fonları kilitlemek karşılığında, oran tipik olarak daha yüksek ve vade boyunca sabittir.

- Vergi Stopajı

- Bir bankanın faiz gelirinden kaynak üzerinden kesebileceği vergi; bu nedenle gerçekten aldığınız faiz bu hesaplayıcının gösterdiği brüt rakamdan daha düşük olabilir.

Vade Sonu Sonucunuzu Anlama

Bu hesaplayıcı tarafından gösterilen vade sonu değeri brüt miktardır: ana para artı basit faiz, herhangi bir vergi veya ücret uygulanmadan önce. Yargı alanınız veya banka faiz gelirine vergi stopajı uygularsa, gerçekten alacağınız nakit bu miktar kadar azalacaktır. Hesap ücretleri için de her zaman mevduat şartlarını kontrol edin.

Bu araç basit faiz kullanmaktadır; bu, faizin yalnızca orijinal ana paraya tahakkuk ettiği anlamına gelir. Bunun yerine bileşik faiz ödeyen bir mevduat kazanılan faizi yeniden yatırır; bu nedenle aynı dönem içinde daha fazla getiri sağlar — ve fark daha uzun vadeler ve daha sık bileştirmeyle genişler. Mevduatınız periyodik olarak faiz kredisi ve yeniden yatırım yapıyorsa, ACB Bileşik Faiz Mevduat Hesaplayıcısı veya genel bir bileşik faiz hesaplayıcısı gibi bir araç bunu daha doğru bir şekilde modelleyecektir.

Son olarak, buradaki rakam nominal bir getiridir. Gerçek (satın alma gücü) getiriniz, vade boyunca enflasyona bağlıdır: fiyatlar faiz oranınızdan daha hızlı artarsa, nominal bakiyeniz büyüse bile paranızın gerçek değeri düşebilir. Bir enflasyondan sonra mevduat üzerindeki gerçek getiri hesaplayıcısı bu etkiyi değerlendirmenize yardımcı olabilir.

Bu, hesaplamanın nasıl çalıştığını anlamak için genel bilgidir; finansal veya vergi tavsiyesi değildir. Bir karar vermeden önce ACB ile mevcut oranları, vergi muamelesini ve şartları onaylayın.