ACB 정기예금 만기 계산기란?

이 계산기는 정기예금(고정예금·기간예금이라고도 합니다)이 만기 시점에 얼마가 되는지 예상해 줍니다. 약정한 기간 동안 최초 원금에만 이자를 붙이는 단리 방식을 사용합니다. 예치 금액, 은행이 제시한 연이율, 예치 개월 수를 입력하면 총 만기 수령액과 실제로 받게 될 이자를 한눈에 확인할 수 있습니다. ACB는 베트남의 Asia Commercial Bank를 가리키며, 본 계산기는 해당 은행의 정기예금 조건을 기준으로 합니다. 한국의 정기예금(예: 시중은행 정기예금)과는 적용 금리와 세금 규정이 다를 수 있으니 참고용으로 활용하세요.

사용 방법

예치하려는 원금, 은행이 광고하는 연이율(%), 그리고 자금이 묶이는 기간을 개월 수로 입력하세요. 계산기는 만기에 받게 될 금액과 함께 원금과 이자가 각각 얼마인지 즉시 보여 줍니다.

계산 공식 풀이

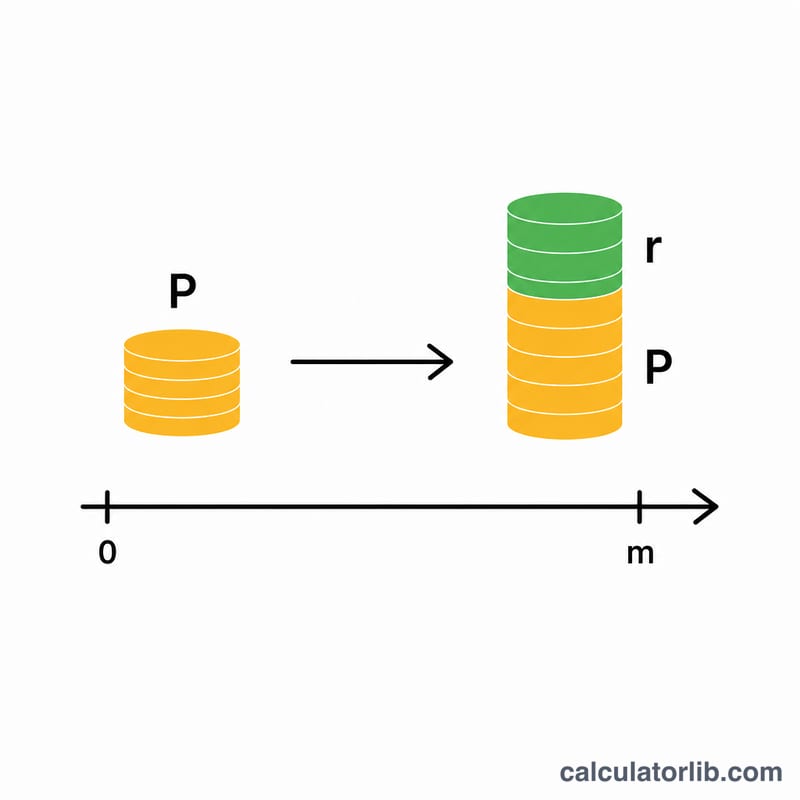

만기 금액은 다음 공식으로 구합니다. 만기 금액 = 원금 × (1 + (연이율/100) × (개월 수/12)).

$$\text{만기 금액} = P \times \left(1 + \frac{r}{100} \times \frac{m}{12}\right)$$연이율을 100으로 나누는 것은 퍼센트를 소수로 바꾸기 위함이고, 개월 수를 12로 나누는 것은 기간을 연 단위로 환산하기 위함입니다. 이 둘을 곱하면 1년치 이자 중 실제 적용되는 비율이 나오며, 여기에 원금을 더하면 만기 금액이 됩니다.

계산 예시

연이율 5%로 10,000을 12개월간 예치한다고 가정해 봅시다. 이자 = $$10{,}000 \times 0.05 \times \frac{12}{12} = 500$$ 따라서 만기 금액은 \(10{,}000 + 500 = 10{,}500\)이 됩니다. 같은 금액을 6개월만 예치하면 이자는 $$10{,}000 \times 0.05 \times 0.5 = 250$$이 되어, 만기 금액은 \(10{,}250\)이 됩니다.

다양한 기한과 금리에 따른 만기금액

아래 표는 현실적인 ACB 정기예금 시나리오에서 단리로 계산한 이자 수익과 만기금액을 보여줍니다. 모든 수치는 단리 공식 \(\text{만기금액} = P\left(1 + \frac{r}{100}\cdot\frac{m}{12}\right)\)을(를) 사용하며, 여기서 \(P\)는 원금, \(r\)은 연간 이율(백분율), \(m\)은 기한(개월)입니다. 이자 수익은 단순히 \(\text{만기금액} - P\)입니다.

| 원금 | 연간 이율 | 기한(개월) | 이자 수익 | 만기금액 |

|---|---|---|---|---|

| 10,000 | 4% | 3 | 100.00 | 10,100.00 |

| 10,000 | 5% | 6 | 250.00 | 10,250.00 |

| 10,000 | 6% | 12 | 600.00 | 10,600.00 |

| 10,000 | 6% | 24 | 1,200.00 | 11,200.00 |

| 50,000 | 4% | 6 | 1,000.00 | 51,000.00 |

| 50,000 | 5% | 12 | 2,500.00 | 52,500.00 |

| 50,000 | 6% | 12 | 3,000.00 | 53,000.00 |

| 50,000 | 6% | 24 | 6,000.00 | 56,000.00 |

단리의 경우 기한을 두 배로 늘리면 이자 수익도 정확히 두 배가 된다는 점에 주목하세요(12개월과 24개월 행 비교). 이는 이전에 적립된 이자에 대해 이자가 지급되지 않기 때문입니다.

주요 용어 설명

- 원금

- 정기예금에 넣는 원래의 금액입니다. 이자가 계산되는 기초가 되며 만기 시에 전액 반환됩니다.

- 연간 이율

- 연간 수익률을 백분율로 나타낸 공시 이율입니다. 1년보다 짧거나 긴 예금의 경우, 이율은 예금이 유지되는 연간 비율에 따라 조정됩니다.

- 기한(만기)

- 예금이 고정되는 기간 길이로, 여기서는 개월 단위로 측정됩니다. 기한이 끝나기 전에 페널티 없이 자금을 인출할 수 없습니다.

- 만기금액

- 기한 말에 지급되는 총 금액 — 원금과 모든 적립된 이자를 합산한 것입니다.

- 단리

- 원래 원금에만 계산되는 이자로, 적립된 이자에는 계산되지 않습니다. 시간에 따라 선형으로 증가하며 지수 함수적으로 증가하지 않습니다.

- 정기예금

- 정해진 기간 동안 합의된 이율로 약정되는 예금입니다. 자금을 묶어두는 대신 이율이 일반적으로 더 높으며 기한 동안 고정됩니다.

- 원천징수세

- 은행이 예금자에게 지급하기 전에 이자 수익에서 원천 공제하는 세금입니다. 실제로 받게 되는 이자는 이 계산기가 표시하는 총액보다 낮을 수 있습니다.

만기금액 결과 이해하기

이 계산기가 표시하는 만기금액은 세전 금액입니다: 원금과 단리 이자에서 세금이나 수수료가 적용되기 전의 금액입니다. 귀국이나 은행이 이자 수익에 원천징수세를 적용하는 경우, 실제로 받게 되는 현금은 그 금액만큼 감소합니다. 예금 약관에서 계좌 수수료도 확인하시기 바랍니다.

이 도구는 단리를 사용하므로, 이자는 원래 원금에만 적립됩니다. 대신 복리를 지급하는 예금은 적립된 이자를 재투자하므로 같은 기간 동안 더 많은 수익을 얻게 되며 — 그리고 기한이 길고 복리 계산 빈도가 높을수록 그 차이는 커집니다. 예금이 주기적으로 이자를 적립하고 재투자하는 경우, ACB 복리 정기예금 계산기 또는 일반 복리 계산기 같은 도구를 사용하면 더 정확하게 계산할 수 있습니다.

마지막으로, 여기의 수치는 명목 수익입니다. 실질(구매력) 수익은 기한 동안의 인플레이션에 따라 달라집니다: 물가가 이율보다 더 빠르게 오르면 명목 잔액이 증가하더라도 실제 자금의 구매력은 감소할 수 있습니다. 인플레이션 후 예금 실질 수익률 계산기를 사용하면 그 효과를 파악할 수 있습니다.

이는 계산 방식을 이해하기 위한 일반적 정보이며, 재정이나 세무 조언이 아닙니다. ACB에 의사결정 전에 현재 이율, 세무 처리 및 약관을 확인하시기 바랍니다.

자주 묻는 질문

단리인가요, 복리인가요? 단리를 사용합니다. 이자가 만기에 한 번에 지급되는 단기 정기예금에서 가장 흔히 쓰이는 방식입니다.

연 단위로 딱 떨어지지 않는 기간도 입력할 수 있나요? 가능합니다. 기간은 개월 수로 계산하므로 1개월 이상이면 어떤 기간이든 적용됩니다.

결과에서 세금이 차감되나요? 아닙니다. 표시되는 금액은 은행이 부과할 수 있는 원천징수세나 수수료를 떼기 전의 세전 만기 금액입니다.