ACB 신용대출 EMI 계산기란?

이 계산기는 베트남 ACB 은행(Asia Commercial Bank) 등에서 제공하는 신용대출의 월 상환금(EMI, Equated Monthly Installment)을 예상해 줍니다. EMI는 대출 기간 동안 매달 일정하게 갚아 나가는 금액으로, 이자와 원금이 함께 포함되어 있습니다. 은행이 대출 상환금을 산정할 때 가장 널리 쓰는 원리금균등상환(reducing-balance) 방식을 그대로 적용합니다. 참고로 ACB는 베트남 은행이므로, 한국의 대출 상품과는 금리·수수료·상환 조건이 다를 수 있습니다.

사용 방법

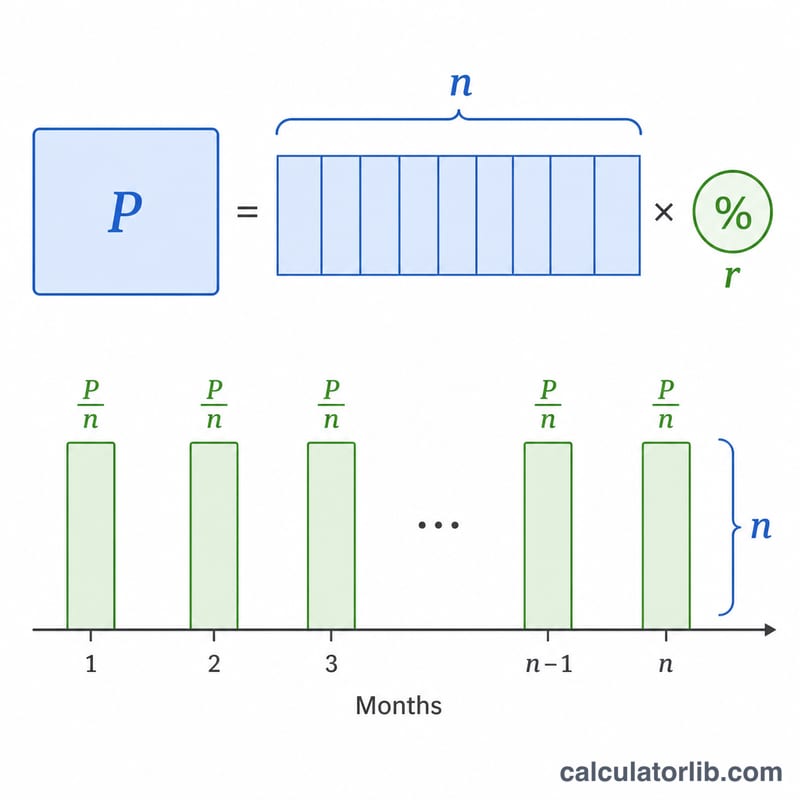

세 가지 값만 입력하면 됩니다. 대출 원금, 연이율(%), 그리고 대출 기간(개월 수)입니다. 입력과 동시에 매달 내야 할 EMI, 대출 전체 기간 동안 부담하는 총이자, 그리고 원금과 이자를 합한 총상환액이 곧바로 계산되어 나타납니다.

계산 공식 알아보기

EMI 공식은 다음과 같습니다.

$$\text{EMI} = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$

여기서 P는 대출 원금, r은 월이율(연이율 ÷ 1200), n은 총 개월 수를 뜻합니다. 연이율을 1200으로 나누면 '연 단위 퍼센트'가 '월 단위 소수' 금리로 변환됩니다. 만약 이자율이 0이라면 EMI는 단순히 \(P \div n\)이 됩니다.

실제 계산 예시

연 12% 금리로 60개월 동안 500,000을 빌린다고 가정해 보겠습니다. 월이율 \(r = 12 \div 1200 = 0.01\)이 됩니다. \(n = 60\)일 때 \((1.01)^{60} \approx 1.8167\)입니다. 따라서 $$\text{EMI} = \dfrac{500{,}000 \times 0.01 \times 1.8167}{1.8167 - 1} \approx 11{,}122.22$$ 매달 11,122.22가 됩니다. 60개월 동안 총 약 667,333을 갚게 되며, 이 중 약 167,333이 이자에 해당합니다.

주요 용어 설명

- EMI (균등월할금) — 매달 고정으로 지불하는 금액으로, 원금 상환과 이자를 포함하여 대출 기간이 끝나면 대출이 완전히 상환됩니다.

- 원금 (P) — 이자가 추가되기 전에 차입한 원래의 대출 금액입니다.

- 명목 연 이율 — 월 이율을 계산하는 데 사용되는 인용된 연 이율(예: 12%)입니다. 그 자체로는 복리 효과나 수수료를 고려하지 않습니다.

- 월 이율 (r) — EMI 공식에서 사용되는 월간 이자율로, 연 이율을 1200으로 나누어 계산합니다(즉, 연간 % ÷ 12 ÷ 100). 연 12%의 경우 \(r = 12/1200 = 0.01\)입니다.

- 상환 기간 / 기한 (n) — 총 월간 할금 횟수입니다. 3년 대출의 경우 \(n = 36\)입니다.

- 감액균형 방식 — 매달 이자는 미결제 잔액에만 부과되며, 상환하면서 잔액이 감소합니다. 이것이 EMI 공식 뒤의 표준 방식입니다.

- 총 이자 — 대출 기간 동안 지불한 모든 이자의 합계입니다: 총 지불액에서 원금을 뺀 것입니다.

- 총 지불액 — 기간에 걸친 총 현금 유출입니다: \(\text{EMI} \times n\)입니다.

EMI 결과 이해하기

EMI는 대출이 끝날 때까지 약정하는 고정 월간 금액입니다. 각 할금은 동일하지만 내부 구성은 시간이 지남에 따라 변합니다. 총 이자는 차입의 추가 비용입니다(원금 이상으로 지불하는 모든 것) — 총 지불액은 원금에 총 이자를 더한 것으로, EMI에 월 수를 곱한 것과 같습니다.

감액균형 방식에서는 초기 지불액에 이자가 우세합니다. 미결제 잔액에 이자가 부과되므로, 초기 할금은 대부분 이자이고 원금으로 가는 부분은 작습니다. 잔액이 줄어들면서 나중의 할금은 더 많은 원금을 상환하고 더 적은 이자를 지불합니다. 이것이 초기에 추가 지불을 하거나 더 짧은 기간을 선택하면 총 이자가 크게 줄어드는 이유입니다.

결과는 입력한 인용된 명목 이율만 사용합니다. 처리 수수료, 대출 보험, 지연 지불 벌금, 정부 세금 또는 이율 변동은 포함하지 않습니다. 따라서 ACB 개인 대출의 실제 비용은 여기에 표시된 수치보다 높을 수 있습니다. 대출 기관은 종종 모든 비용을 포함한 비용을 APR로 표현합니다. APR에서 월 이자율 계산기를 사용하여 인용된 APR을 월간 동등액으로 변환할 수 있습니다.

이 계산은 계획 목적의 추정치일 뿐이며 대출 제안, 승인 또는 재무 조언이 아닙니다. 실제 조건은 ACB의 신청 심사와 서명한 최종 계약에 따라 달라집니다. 차입에 관한 결정을 위해 대출 기관에서 정확한 수치를 확인하고 자격이 있는 재무 전문가와 상담하는 것을 고려하십시오.

자주 묻는 질문

대출 기간이 길어지면 EMI가 줄어드나요? 네, 더 많은 개월에 걸쳐 나눠 갚으면 매달 내는 금액은 줄어듭니다. 다만 전체적으로 부담하는 총이자는 늘어납니다.

이 금액이 ACB가 실제로 청구하는 금액인가요? 이 계산기는 예상치를 제공합니다. 은행에 따라 취급 수수료, 보험료, 세금 등이 추가될 수 있으니 정확한 금액은 ACB에 직접 확인하시기 바랍니다.

어떤 금리를 입력해야 하나요? 대출에 적용되는 명목 연이율을 입력하세요. 계산기가 자동으로 월이율로 변환해 줍니다.