ACB 복리 예금 계산기란?

이 계산기는 한 번 예치한 목돈이 복리로 시간이 지나면서 얼마나 불어나는지 보여줍니다. 복리란 원금에만 이자가 붙는 것이 아니라 이미 쌓인 이자에도 다시 이자가 붙는 방식입니다. 그래서 돈을 오래 묻어둘수록 잔액이 점점 더 빠르게 늘어나는 것이 특징입니다.

사용 방법

예치할 초기 원금, 연이율(%), 예치 기간(년), 그리고 복리 적용 주기(연 1회, 반기, 분기, 매월, 매일)를 입력하세요. 그러면 만기 시점의 원리금과 함께 총이자 수익이 즉시 계산됩니다.

계산 공식 풀이

만기 원리금은 다음 공식으로 계산됩니다: $$FV = P \times \left(1 + \dfrac{r/100}{n}\right)^{n \cdot t}$$ 여기서 \(P\)는 원금, \(r\)은 연이율(%), \(n\)은 1년당 복리 횟수, \(t\)는 예치 기간(년)입니다. 연이율을 \(n\)으로 나누면 한 주기당 적용되는 이율이 되고, 지수 \(n \cdot t\)는 전체 복리 횟수를 나타냅니다. 복리 주기가 짧을수록(자주 이자가 붙을수록) 수익이 조금 더 늘어납니다.

계산 예시

예를 들어 $10,000를 연 5% 금리로 10년 동안 매월 복리로 예치한다고 가정해 보겠습니다. 이때 \(n = 12\), \(t = 10\)이므로 월 이율은 \(0.05/12 \approx 0.0041667\)이고, 복리 횟수는 총 120회입니다. $$FV = 10{,}000 \times (1.0041667)^{120} \approx \$16{,}470.09$$ 가 되어, 이자로 약 $6,470.09를 얻게 됩니다.

주요 용어 정의

- 원금 (P)

- 초기 예치금 — 이자가 처음 발생하는 시작 잔액입니다.

- 연이율 (r)

- 명시된 또는 명목 연 이율로 백분율로 표시됩니다(예: 5%). 공식에서는 소수로 사용됩니다. \(r = 0.05\).

- 복리 계산 빈도 (n)

- 1년에 몇 번 이자를 계산하여 잔액에 추가하는지: 1회(연 1회), 2회(반기), 4회(분기), 12회(월간), 또는 365회(일일). 각 기간은 \(r/n\)의 이율을 적용합니다.

- 기간 (t)

- 예치 기간(년). 전체 복리 계산 기간의 수는 \(n \times t\)입니다.

- 미래 가치 (A)

- 기간 종료 시의 총 잔액으로, 원금과 누적된 모든 이자를 포함합니다.

- 발생한 이자

- 이자만으로 인한 증가: \(A - P\). 여기에는 기여한 원금이 제외됩니다.

- 만기

- 기간이 종료되고 미래 가치를 사용할 수 있게 되는 날짜입니다. CD 또는 정기예금의 경우, 만기 전에 인출하면 이자를 잃을 수 있습니다.

- 명목 이율 대 실제 연 수익률 (APY)

- 명목 이율은 연 내 복리를 무시하고 제시된 연 수치입니다. 실제 연 수익률 (APY)은 복리를 반영하며 항상 명목 이율보다 크거나 같습니다: \(\text{APY} = \left(1+\frac{r}{n}\right)^{n} - 1\). 명목 이율이 같지만 \(n\)이 다른 두 계좌는 서로 다른 APY를 가집니다.

결과 이해하기

계산기는 두 가지 수치를 반환합니다. 미래 가치 \(A\)는 만기에 보유하게 될 모든 금액입니다 — 원금에 이자를 더한 것입니다. 발생한 이자는 단순히 이득인 \(A - P\)로, 이것이 인플레이션이나 대체 투자와 비교할 수 있는 수치입니다.

명목 이율에서 실제 수익률로. 이자가 연 \(n\)번 복리되므로, 실제로 얻게 되는 이율은 제시된 이율을 초과합니다. 월간 5% 복리의 경우:

$$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = 0.05116 = 5.116\%$$따라서 "월간 5%" 계좌는 연 1회 복리되는 5.116% 계좌처럼 작동합니다. 상품을 비교할 때 항상 APY를 비교하십시오. 명목 이율이 아닙니다. APY가 서로 다른 복리 일정을 공정하게 설명하는 유일한 수치입니다.

결과는 총액입니다. 표시된 미래 가치는 세금 공제 전이며 인플레이션 반영 전입니다. 이자는 일반적으로 적립되는 해의 과세 대상이므로, 세금 공제 후 수익률은 더 낮습니다. 25%로 과세되는 5% 수익은 대략 3.75%의 순 수익을 제공합니다. 별도로, 인플레이션은 구매력을 잠식합니다. 가격이 연 3% 상승하면, 5% 명목 수익은 실질 기준으로 약 2%만 제공합니다. 실제 성장을 측정하려면 명목 이율에서 한계 세율과 예상 인플레이션을 빼십시오.

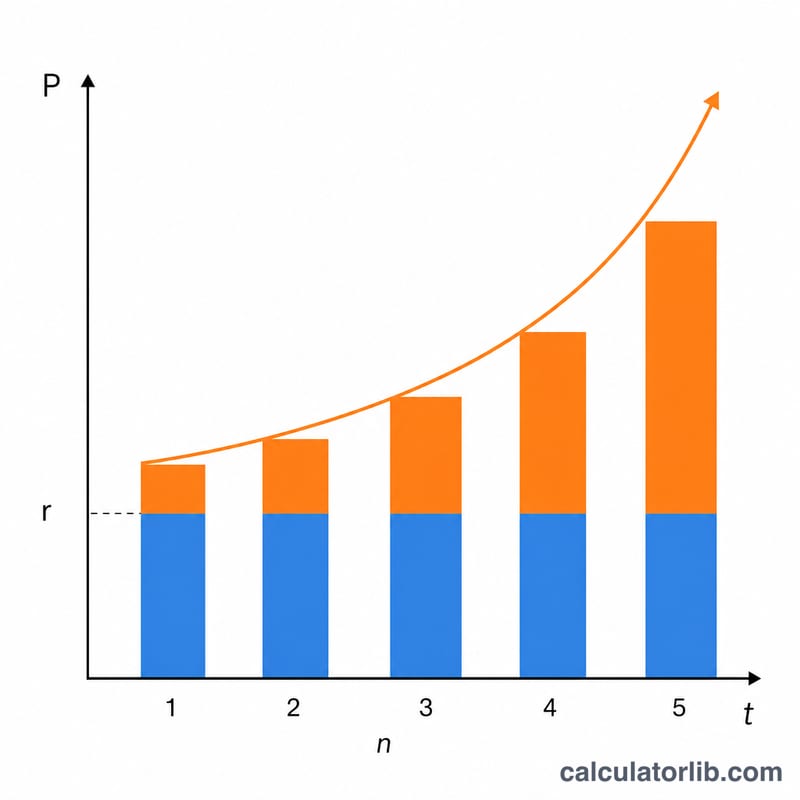

명목 이율과 실제 수익률이 달라지는 이유. 이자가 더 자주 복리될수록, 발생한 이자가 더 빨리 이자를 벌기 시작하므로, 실제(실효) 수익률이 명목 이율 위로 올라갑니다. 더 높은 이율과 높은 \(n\)으로 인해 격차가 넓어지지만, 상한선이 있습니다: \(n \to \infty\)일 때, 성장은 연속 복리에 접근합니다. \(A = Pe^{rt}\). 이것이 월간에서 일일 복리로의 변화가 거의 눈에 띄지 않는 이유입니다.

이는 재정 조언이 아닌 일반 교육 정보입니다. 예상을 기반으로 하기 전에 금융 기관에 이율, 복리 조건 및 세금 처리를 확인하십시오.

자주 묻는 질문

복리 주기가 짧을수록 항상 더 많이 받나요? 네, 다만 차이가 점점 줄어듭니다. 같은 금리라면 매일 복리는 매월 복리보다 아주 약간 더 받을 뿐입니다.

세금이나 수수료가 반영되나요? 아니요. 결과는 세금, 수수료, 물가 상승(인플레이션)을 반영하기 전의 세전 금액입니다.

기간을 소수로 입력할 수 있나요? 네. 2.5년처럼 입력하면 1년 미만의 기간도 계산할 수 있습니다.