ACB复利存款计算器是什么?

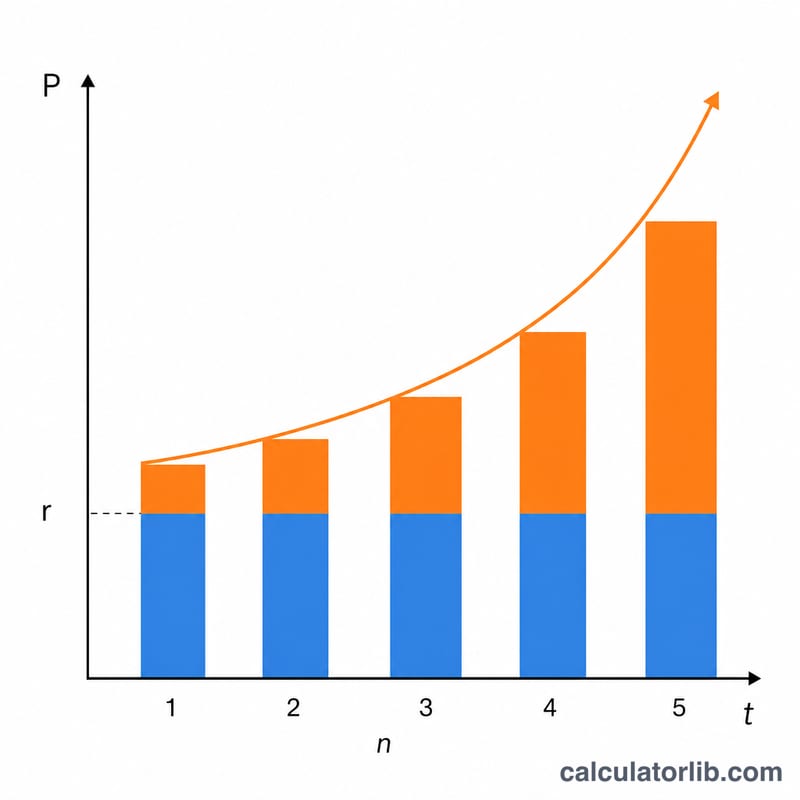

这款计算器可以直观展示一笔一次性存款在复利作用下会如何随时间增长。所谓复利,是指你不仅能就本金获得利息,还能就已经计入账户的利息再次获得利息——也就是俗称的"利滚利"。因此,资金存放的时间越长,账户余额增长得越快。

使用方法

依次填入你的初始存款金额(本金)、年利率(以百分比表示)、存款年限,以及复利计息的频率(每年一次、每半年一次、每季度一次、每月一次或每日一次)。计算器会立即给出到期时的账户价值,以及累计获得的利息总额。

计算公式详解

到期价值的计算公式为:

$$FV = P \times \left(1 + \dfrac{r/100}{n}\right)^{n \cdot t}$$其中 \(P\) 为本金,\(r\) 为年利率(百分比),\(n\) 为每年的复利次数,\(t\) 为存款年数。用利率除以 \(n\) 得到每个计息周期的利率,而指数 \(n \cdot t\) 则是总的复利计息次数。计息频率越高,最终收益会略微更高一些。

实例演算

假设你存入 $10,000,年利率为 5%,按月复利,存期 10 年。此时 \(n = 12\),\(t = 10\),则月利率为 \(0.05/12 \approx 0.0041667\),共有 120 个计息周期。代入公式:

$$FV = 10{,}000 \times (1.0041667)^{120} \approx \$16{,}470.09$$也就是说你大约可获得 $6,470.09 的利息收入。

关键术语定义

- 本金(P)

- 初始存款金额——产生利息的起始余额。

- 年利率(r)

- 规定的或名义年利率,以百分比形式给出(例如 5%)。在公式中以小数形式使用,\(r = 0.05\)。

- 复利频率(n)

- 每年计算利息并加入余额的次数:1(年复利)、2(半年复利)、4(季度复利)、12(月复利)或 365(日复利)。每个周期应用的利率为 \(r/n\)。

- 期限(t)

- 存款的年数。复利周期总数为 \(n \times t\)。

- 终值(A)

- 期限结束时的总余额,包括原始本金加上所有累积利息。

- 赚取的利息

- 利息产生的增长:\(A - P\)。不包括您贡献的本金。

- 到期日

- 期限结束且终值可用的日期。对于定期存单或定期存款,提前支取可能会失去利息。

- 名义利率与有效年收益率(APY)

- 名义利率是报价的年利率,不考虑年内的复利。有效年收益率(APY)反映复利效应,始终 \(\geq\) 名义利率:\(\text{APY} = \left(1+\frac{r}{n}\right)^{n} - 1\)。两个名义利率相同但 \(n\) 不同的账户具有不同的 APY。

理解您的结果

计算器返回两个数值。终值 \(A\) 是您在到期时持有的全部金额——您的原始存款加上利息。赚取的利息仅是收益,\(A - P\),是与通胀或其他投资进行比较的数值。

从名义利率到有效收益。因为利息一年复利 \(n\) 次,您实际获得的利率超过报价利率。对于 5% 的月复利:

$$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = 0.05116 = 5.116\%$$因此"5% 月复利"账户的表现类似于一个5.116%年复利账户。比较投资时,总是比较 APY 而不是名义利率——它是唯一能公平考虑不同复利频率的数值。

结果是税前的。所示的终值是税前和通胀前的。利息通常在计入年份征税,因此您的税后收益更低;5% 的回报在 25% 的税率下大约净得 3.75%。另外,通货膨胀会削弱购买力——如果价格每年上升 3%,5% 的名义回报仅提供大约 2% 的实际回报。为了衡量真实增长,请从名义利率中减去您的边际税率和预期通胀率。

为什么名义利率和实际收益率会出现偏差。利息复利的频率越高,赚取的利息本身越快开始赚取利息,因此实现的(有效)收益率就会上升到名义利率之上。利率和 \(n\) 越高,差距越大,但它有一个上限:当 \(n \to \infty\) 时,增长接近连续复利,\(A = Pe^{rt}\)。这就是为什么从月复利到日复利的跳跃几乎不明显的原因。

这是一般教育信息,不是财务建议。在依赖任何预测之前,请向您的金融机构确认利率、复利条款和税务处理。

常见问题

复利频率越高,收益就一定越多吗?是的,但边际效应递减。在利率相同的情况下,按日复利相比按月复利,多出来的收益其实非常有限。

计算结果是否扣除了税费?没有。计算出的是税前、未扣除任何手续费、也未考虑通货膨胀的总额。注意各国对存款利息的征税规则不同,中国大陆目前对个人储蓄存款利息免征个人所得税,但具体仍以当地实际政策为准。

可以填入小数年限吗?可以。你可以输入诸如 2.5 年这样的数值,用来模拟非整年的存期。