Что такое калькулятор вклада со сложными процентами ACB?

Этот калькулятор показывает, насколько вырастет единоразовый вклад со временем при капитализации процентов. Сложные проценты означают, что доход начисляется не только на первоначальную сумму, но и на уже накопленные проценты — поэтому чем дольше деньги работают, тем быстрее увеличивается остаток на счёте.

Как пользоваться калькулятором

Введите сумму первоначального вклада, годовую процентную ставку в процентах, срок в годах и периодичность капитализации (раз в год, раз в полгода, ежеквартально, ежемесячно или ежедневно). Калькулятор мгновенно покажет итоговую сумму к концу срока, а также общий начисленный доход.

Формула расчёта

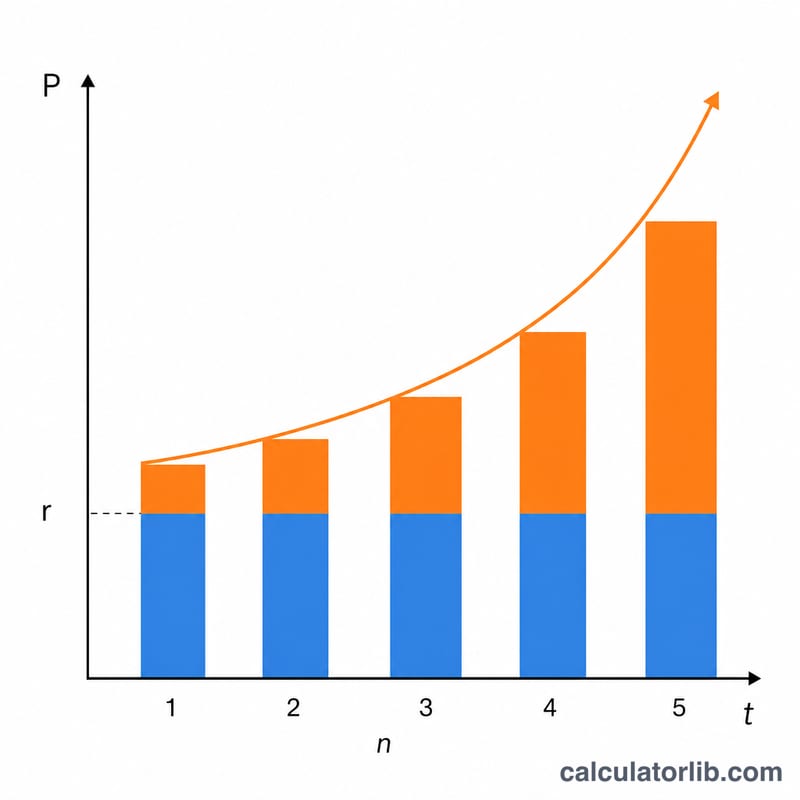

Итоговая сумма рассчитывается по формуле $$FV = P \times \left(1 + \dfrac{r/100}{n}\right)^{n \cdot t}$$ где \(P\) — первоначальная сумма вклада, \(r\) — годовая ставка в процентах, \(n\) — число периодов капитализации в год, \(t\) — срок в годах. Деление ставки на \(n\) даёт ставку за один период, а показатель степени \(n \cdot t\) — общее количество периодов капитализации. Чем чаще происходит капитализация, тем выше итоговый доход.

Пример расчёта

Предположим, вы кладёте на счёт $10 000 под 5% годовых с ежемесячной капитализацией на 10 лет. Здесь \(n = 12\) и \(t = 10\), поэтому месячная ставка составит \(0{,}05/12 \approx 0{,}0041667\), а всего получится 120 периодов. $$FV = 10\,000 \times (1{,}0041667)^{120} \approx \$16\,470{,}09$$ — то есть доход составит около $6 470,09.

Частые вопросы

Всегда ли частая капитализация выгоднее? Да, но с убывающей отдачей. При одной и той же ставке ежедневная капитализация принесёт лишь немного больше, чем ежемесячная.

Учитываются ли налоги и комиссии? Нет. Результат — это сумма без вычета налогов, комиссий и поправки на инфляцию. Обратите внимание: в России доход по вкладам сверх установленного необлагаемого лимита облагается НДФЛ, поэтому реальная сумма «на руки» может отличаться.

Можно ли указать нецелый срок? Да — например, введите 2,5 года, чтобы рассчитать неполный период.

Определение ключевых терминов

- Основная сумма (P)

- Первоначальная внесённая сумма — начальный баланс, на который начисляются проценты.

- Годовая процентная ставка (r)

- Установленная, или номинальная, годовая ставка, выраженная в процентах (например, 5%). В формуле используется в виде десятичной дроби, \(r = 0,05\).

- Частота капитализации (n)

- Сколько раз в год проценты рассчитываются и добавляются к балансу: 1 (ежегодно), 2 (полугодие), 4 (ежеквартально), 12 (ежемесячно) или 365 (ежедневно). Каждый период применяет ставку \(r/n\).

- Срок (t)

- Продолжительность хранения вклада в годах. Общее количество периодов капитализации составляет \(n \times t\).

- Будущая стоимость (A)

- Общий баланс в конце срока, включая первоначальную основную сумму и все накопленные проценты.

- Заработанные проценты

- Прирост, обусловленный только процентами: \(A - P\). Исключает внесённую основную сумму.

- Срок погашения

- Дата, когда срок истекает и становится доступна будущая стоимость. Для депозитного сертификата или срочного вклада досрочное снятие может привести к потере процентов.

- Номинальная ставка и эффективная годовая доходность (APY)

- Номинальная ставка — это указанная годовая ставка без учёта внутригодовой капитализации. Эффективная годовая доходность (APY) отражает капитализацию и всегда \(\geq\) номинальной ставки: \(\text{APY} = \left(1+\frac{r}{n}\right)^{n} - 1\). Два счёта с одинаковой номинальной ставкой, но разными \(n\), имеют разные APY.

Понимание вашего результата

Калькулятор возвращает два показателя. Будущая стоимость \(A\) — это всё, что вы будете иметь при погашении — ваш первоначальный вклад плюс проценты. Заработанные проценты — это только прирост, \(A - P\), то есть цифра для сравнения с инфляцией или альтернативными инвестициями.

От номинальной ставки к эффективной доходности. Поскольку проценты капитализируются \(n\) раз в год, реально полученная ставка превышает указанную ставку. Для 5% с ежемесячной капитализацией:

$$\text{APY} = \left(1 + \frac{0,05}{12}\right)^{12} - 1 = 0,05116 = 5,116\%$$Таким образом, счёт с «5% ежемесячно» работает как счёт с 5,116% при капитализации один раз в год. При сравнении предложений всегда сравнивайте APY, а не номинальную ставку — это единственный показатель, который справедливо учитывает различные графики капитализации.

Результаты — валовые. Показанная будущая стоимость не учитывает налоги и инфляцию. Проценты обычно облагаются налогом в год их начисления, поэтому ваша доходность после налогообложения ниже; доход в размере 5%, облагаемый налогом 25%, даёт примерно 3,75% в чистом виде. Отдельно инфляция снижает покупательную способность — если цены растут на 3% в год, номинальный доход в 5% даёт только около 2% в реальном выражении. Чтобы оценить истинный рост, вычтите вашу предельную налоговую ставку и ожидаемую инфляцию из номинальной ставки.

Почему номинальная и реальная доходность расходятся. Чем чаще капитализируются проценты, тем раньше заработанные проценты начинают зарабатывать проценты, поэтому реальная (эффективная) доходность растёт выше номинальной ставки. Разрыв увеличивается при более высоких ставках и более высоких \(n\), но имеет предел: когда \(n \to \infty\), рост приближается к непрерывной капитализации, \(A = Pe^{rt}\). Поэтому переход от ежемесячной к ежедневной капитализации едва заметен.

Это общая образовательная информация, а не финансовый совет. Перед тем, как полагаться на какие-либо прогнозы, подтвердите ставки, условия капитализации и налоговый режим в вашем финансовом учреждении.