Что считает этот калькулятор

Калькулятор сложных процентов определяет будущую стоимость (наращённую сумму) и общий доход по вкладу или инвестиции. Он поддерживает периодическую капитализацию (раз в год, раз в полгода, ежеквартально, ежемесячно, два раза в месяц, раз в две недели, еженедельно или ежедневно), непрерывную капитализацию, а также режим простого процента. Формулы универсальны — они работают одинаково в любой стране и не учитывают национальные налоги или особенности календаря. Валюта используется только для отображения и на расчёты не влияет.

Как пользоваться

Укажите начальную сумму (P), годовую процентную ставку (R) в процентах и срок (t) в годах. Выберите частоту капитализации и тип процента (сложный или простой). Калькулятор покажет будущую стоимость, общий начисленный доход и эффективную годовую ставку (APY).

Разбор формулы

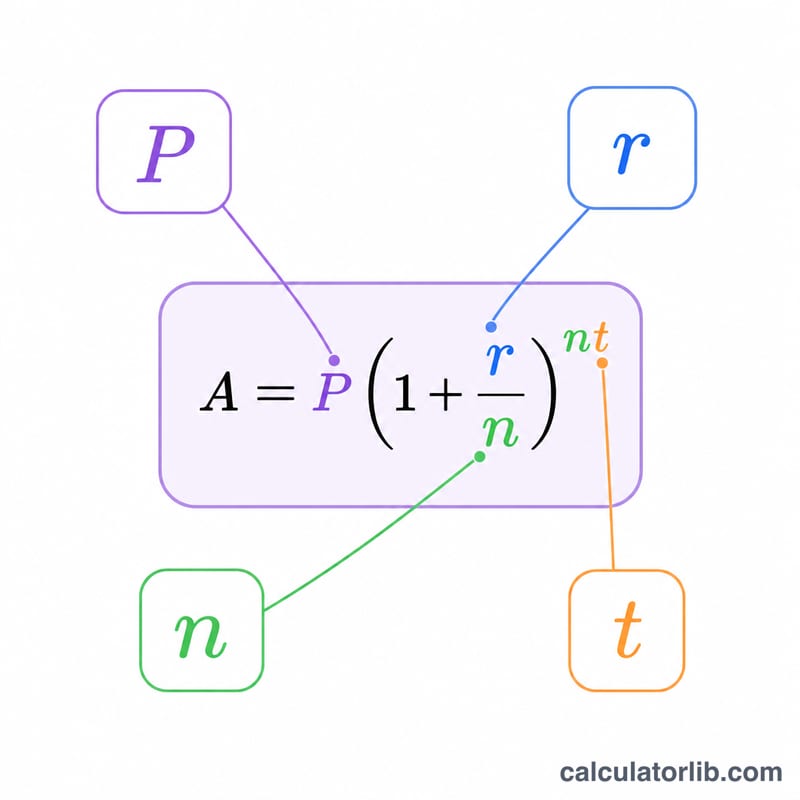

Пусть \(r = R/100\) — ставка в десятичном виде, \(t\) — число лет, \(P\) — начальная сумма, а \(n\) — количество периодов капитализации в году. При периодической капитализации $$A = P\left(1 + \frac{r}{n}\right)^{n t},$$ а доход равен \(I = A - P\). При непрерывной капитализации $$A = P\,e^{r t}.$$ Эффективная годовая ставка (APY) рассчитывается как \(EAR = \left(1 + \frac{r}{n}\right)^n - 1\) для периодической капитализации или \(e^r - 1\) — для непрерывной. В режиме простого процента \(I = P\cdot r\cdot t\) и \(A = P(1 + r\cdot t)\), поэтому APY совпадает с номинальной ставкой.

Пример расчёта

Пусть \(P = 5000\), \(R = 5\%\) (\(r = 0{,}05\)), \(t = 10\) лет, капитализация ежемесячная (\(n = 12\)): $$A = 5000 \times \left(1 + \frac{0{,}05}{12}\right)^{12\times 10} = 5000 \times 1{,}647009 \approx \mathbf{8235{,}05}.$$ Общий доход \(= 8235{,}05 - 5000 = 3235{,}05\). \(APY = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 \approx 5{,}1162\%\).

Частые вопросы

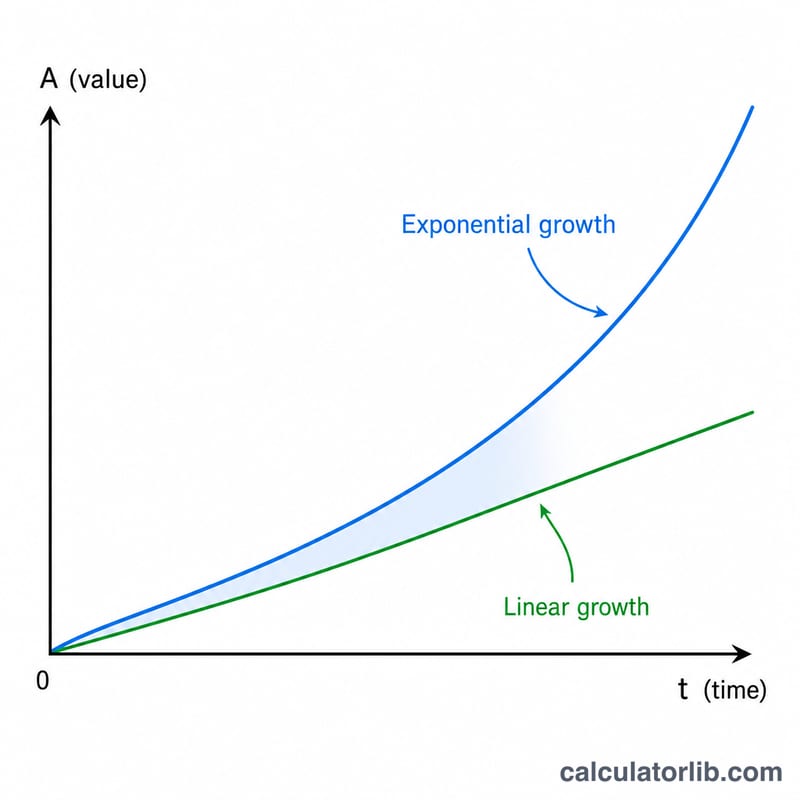

Как частота капитализации влияет на доход? Чем чаще капитализация, тем больше итоговый доход. Ежемесячная выгоднее годовой, ежедневная — ежемесячной, а непрерывная капитализация даёт теоретический максимум при заданной номинальной ставке.

Что такое APY? Эффективная годовая ставка (APY) — это реальная годовая доходность с учётом капитализации. Она всегда не меньше номинальной ставки и при росте частоты капитализации стремится к \(e^r - 1\).

Когда использовать простой процент? Простой процент применяется, когда начисленные проценты не добавляются к сумме вклада: каждый период доход рассчитывается только на первоначальную сумму.