Что считает этот калькулятор

Калькулятор накоплений показывает, за сколько времени вы накопите нужную сумму, если стартуете с определённого капитала, регулярно вносите фиксированный взнос и получаете доход по сложным процентам. В основе — универсальная формула сложных процентов, поэтому расчёт работает с любой валютой: будь то рубли, доллары или евро — обозначения здесь чисто косметические. Калькулятор не учитывает налоги, комиссии и изменения ставки, давая чистую и наглядную оценку.

Как пользоваться

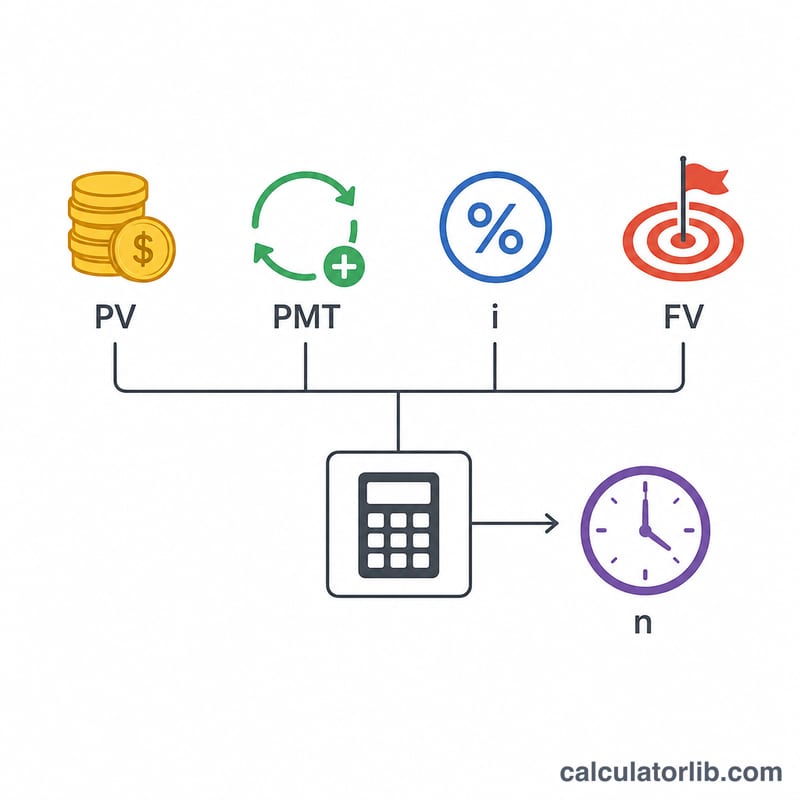

Укажите стартовую сумму (текущий капитал, часто это 0), цель накоплений, которую хотите достичь, размер регулярного взноса за период и годовую процентную ставку. Выберите, как часто начисляются проценты и вносятся пополнения — предполагается, что взносы происходят с той же периодичностью. Затем укажите, поступают ли взносы в конце каждого периода (обычный аннуитет) или в начале (аннуитет пренумерандо). В результате вы увидите срок в годах, целое число необходимых периодов, общую сумму взносов и накопленные проценты.

Разбор формулы

Отталкиваемся от уравнения будущей стоимости аннуитета \(FV = PV(1+i)^{n} + PMT\cdot\left[\dfrac{(1+i)^{n} - 1}{i}\right]\) и решаем его относительно n. Если i — ставка за период (годовая ставка ÷ число периодов в году), то итоговая формула выглядит так:

$$n = \dfrac{\ln\!\left(\dfrac{FV + PMT/i}{PV + PMT/i}\right)}{\ln(1+i)}$$

Для аннуитета пренумерандо (взносы в начале периода) выражение \(PMT/i\) заменяется на \(PMT(1+i)/i\). Если ставка равна 0 %, баланс растёт только за счёт взносов, поэтому \(n = (FV - PV)/PMT\).

Пример расчёта

Стартуем с $1 000, цель — $10 000, взнос $100 в месяц при ставке 5 % с ежемесячной капитализацией. Ставка за период \(i = 0{,}05/12 = 0{,}0041667\), а \(PMT/i = 24\,000\). Тогда \(x = (10\,000 + 24\,000)/(1\,000 + 24\,000) = 1{,}36\), и

$$n = \dfrac{\ln(1{,}36)}{\ln(1{,}0041667)} \approx 73{,}95 \text{ месяца}$$

— округляем вверх до 74 месяцев, то есть около 6 лет 2 месяцев. Всего внесено \(= 1\,000 + 100\times74 = \$8\,400\), а накопленные проценты составят примерно $1 607.

Частые вопросы

Что будет, если поставить ставку 0 %? Калькулятор использует линейную формулу \(n = (FV - PV)/PMT\), то есть цель достигается исключительно за счёт взносов.

Можно ли достичь цели вообще без взносов? Да, если есть стартовый капитал и положительная ставка — тогда считается чистый рост по сложным процентам: \(n = \ln(FV/PV)/\ln(1+i)\).

Почему целое число периодов округляется вверх? Проценты и взносы поступают в конце каждого дискретного периода, поэтому, чтобы достичь или превысить цель, нужен ещё один полный период.