Что считает этот калькулятор

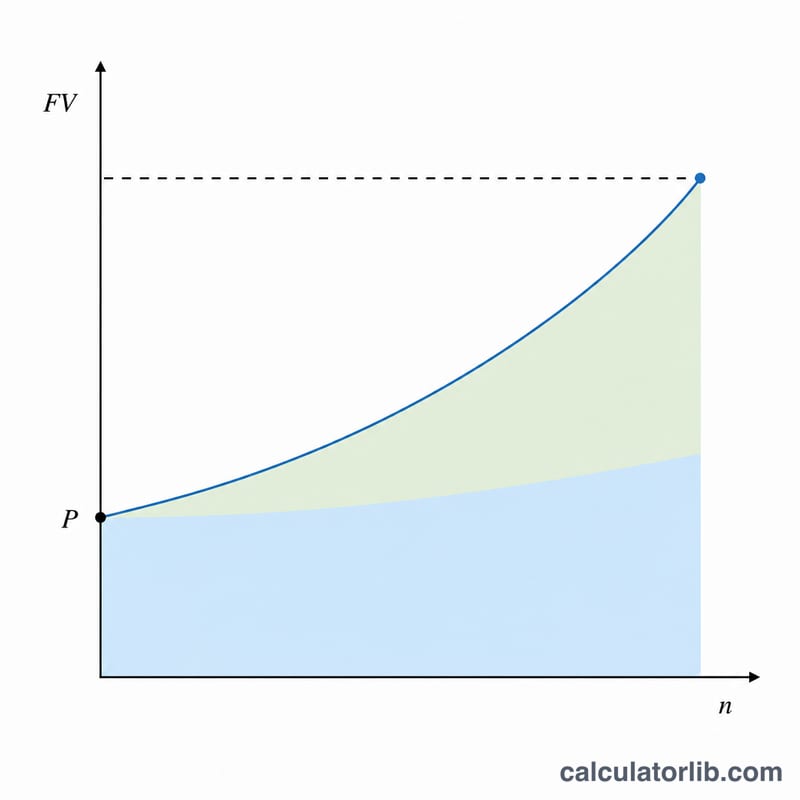

Этот инструмент показывает, за какой срок вы достигнете конкретной финансовой цели, если у вас уже есть стартовый капитал, вы регулярно делаете фиксированные ежемесячные взносы и получаете доход по сложным процентам. Больше не нужно гадать — вы сразу узнаете точное количество месяцев (и лет) до момента, когда нужная сумма будет на счету. Это удобно при накоплении на первоначальный взнос за квартиру, финансовую подушку безопасности, отпуск или любую другую важную цель.

Как пользоваться калькулятором

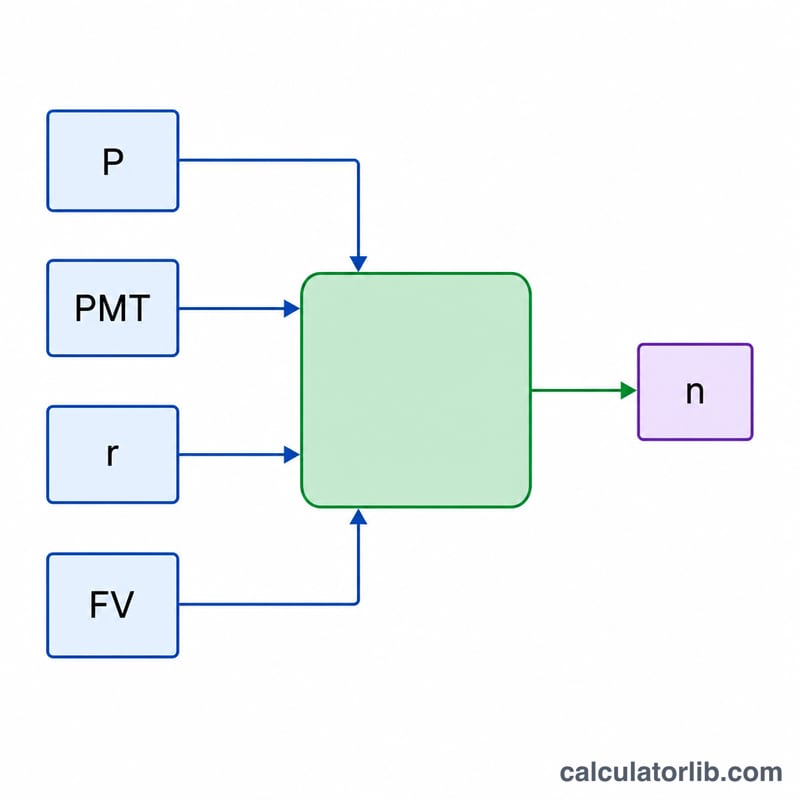

Введите четыре значения: вашу цель накопления (сумму, которую хотите получить в будущем), текущие сбережения (сколько у вас есть сегодня), ежемесячный взнос, который вы планируете откладывать, и годовую процентную ставку по вашему вкладу или счёту. Калькулятор переводит годовую ставку в месячную, применяет ежемесячную капитализацию процентов и выдаёт необходимый срок.

Разбор формулы

В основе расчёта лежит уравнение:

$$n = \frac{\ln\!\left(\dfrac{FV \cdot r + PMT}{P \cdot r + PMT}\right)}{\ln(1 + r)}$$

Здесь n — количество месяцев, FV — целевая сумма, P — начальный капитал, PMT — ежемесячный взнос, а r — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100). Использование натурального логарифма учитывает начисление процентов как на стартовый капитал, так и на каждый внесённый платёж. Если ставка равна 0%, формула упрощается до \(n = \dfrac{FV - P}{PMT}\).

Пример расчёта

Допустим, вы хотите накопить $50 000, у вас уже есть $5 000, вы откладываете $500 в месяц и получаете 6% годовых. Месячная ставка равна \(r = 0{,}06 / 12 = 0{,}005\). Тогда $$n = \frac{\ln\!\left(\dfrac{50000 \cdot 0{,}005 + 500}{5000 \cdot 0{,}005 + 500}\right)}{\ln(1{,}005)} = \frac{\ln(750 / 525)}{\ln(1{,}005)} \approx \frac{0{,}3567}{0{,}0049875} \approx 71{,}5\ \text{месяца},$$ то есть примерно 5,96 года.

Частые вопросы

Учитывается ли ежемесячная капитализация? Да — проценты начисляются каждый месяц, и взносы тоже добавляются ежемесячно.

Что, если цель меньше моих текущих сбережений? Значит, вы уже её достигли, и результат составит фактически ноль месяцев.

Учтены ли налоги и инфляция? Нет. Результат — это номинальная оценка до вычета налогов. Чтобы смоделировать доходность с учётом налогов или реальную доходность, уменьшите используемую ставку. Учтите также, что в России доход по вкладам сверх установленного лимита облагается НДФЛ, а правила налогообложения в других странах отличаются.