ماذا تفعل هذه الحاسبة

تخبرك هذه الأداة بالمدة التي تحتاجها للوصول إلى هدف ادخار محدد عندما تبدأ برصيد حالي، وتضيف مساهمة شهرية ثابتة، وتحصل على فائدة مركبة على طول الطريق. فبدلاً من التخمين، تحصل على العدد الدقيق من الأشهر (والسنوات) حتى تبلغ هدفك — وهو أمر مثالي للتخطيط لدفعة شراء منزل، أو صندوق طوارئ، أو إجازة، أو أي هدف آخر تطمح إليه.

كيفية الاستخدام

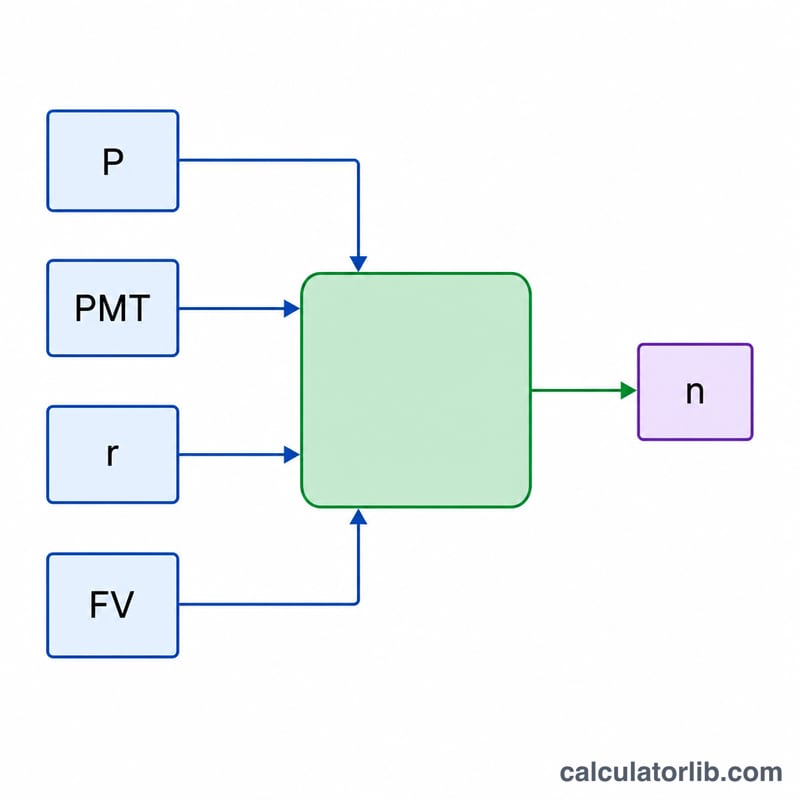

أدخل أربع قيم: هدف الادخار (القيمة المستقبلية التي تريد بلوغها)، ومدخراتك الحالية (الرصيد الموجود لديك اليوم)، والمساهمة الشهرية التي تنوي إضافتها، ومعدل الفائدة السنوي الذي يحققه حسابك. تقوم الحاسبة بتحويل المعدل السنوي إلى معدل شهري، وتطبّق التركيب الشهري للفائدة، ثم تعرض لك المدة المطلوبة.

شرح المعادلة

المعادلة الأساسية هي:

$$n = \frac{\ln\!\left(\dfrac{FV \cdot r + PMT}{P \cdot r + PMT}\right)}{\ln(1 + r)}$$

حيث \(n\) هو عدد الأشهر، و\(FV\) هو الهدف، و\(P\) هو الرصيد الابتدائي، و\(PMT\) هو الإيداع الشهري، و\(r\) هو معدل الفائدة الشهري (المعدل السنوي ÷ 12 ÷ 100). تأخذ بنية اللوغاريتم الطبيعي في الحسبان تراكم الفائدة على رصيدك الابتدائي وعلى كل مساهمة تضيفها. وإذا كان معدل الفائدة 0%، تتبسّط المعادلة إلى \(n = (FV - P) / PMT\).

مثال تطبيقي

لنفترض أنك تريد ادخار 50,000 دولار، ولديك بالفعل 5,000 دولار، وتضيف 500 دولار شهرياً، وتحقق فائدة سنوية بنسبة 6%. يكون المعدل الشهري \(r = 0.06 / 12 = 0.005\). ومن ثم $$n = \frac{\ln\!\left(\dfrac{50000 \cdot 0.005 + 500}{5000 \cdot 0.005 + 500}\right)}{\ln(1.005)} = \frac{\ln(750 / 525)}{\ln(1.005)} \approx \frac{0.3567}{0.0049875} \approx 71.5$$ شهراً، أي ما يقارب 5.96 سنة.

الأسئلة الشائعة

هل تفترض التركيب الشهري للفائدة؟ نعم — تُطبَّق الفائدة كل شهر وتُضاف المساهمات شهرياً.

ماذا لو كان هدفي أقل من رصيدي الحالي؟ في هذه الحالة تكون قد حققته بالفعل، وتكون النتيجة صفر شهر فعلياً.

هل تشمل الضرائب أو التضخم؟ لا. النتيجة تقديرية اسمية قبل الضريبة؛ قلّل المعدل المفترض لمحاكاة العوائد بعد الضريبة أو العوائد الحقيقية.