यह कैलकुलेटर क्या करता है

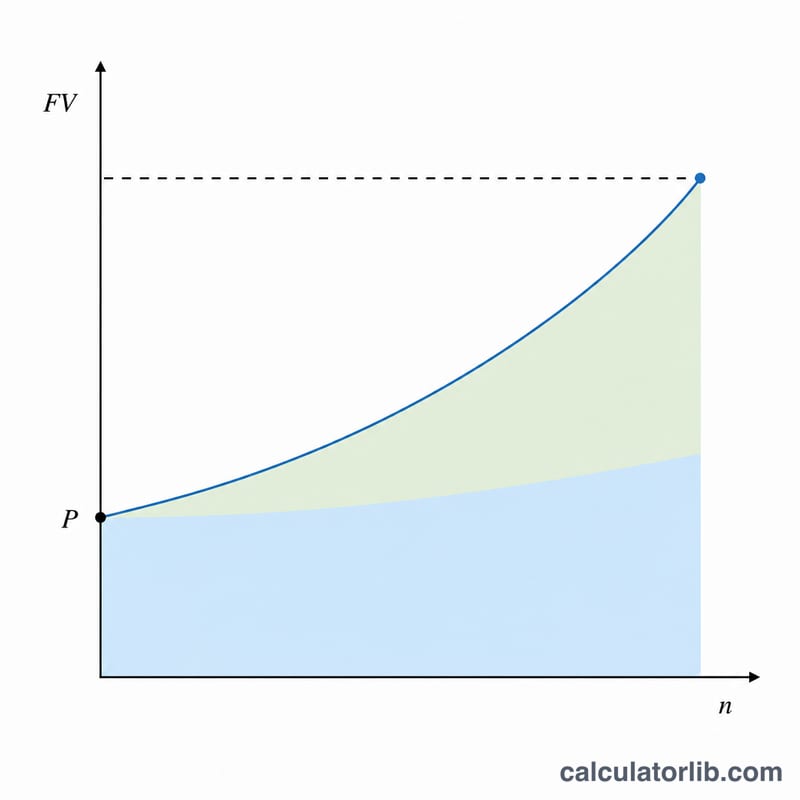

यह टूल बताता है कि किसी तय बचत लक्ष्य तक पहुँचने में आपको कितना समय लगेगा — जब आप किसी मौजूदा राशि से शुरुआत करते हैं, हर महीने एक निश्चित रकम जमा करते हैं और साथ ही चक्रवृद्धि ब्याज भी कमाते हैं। अंदाज़े लगाने के बजाय आपको ठीक-ठीक महीनों (और सालों) की संख्या मिलती है — चाहे घर के डाउन पेमेंट की प्लानिंग हो, आपातकालीन फंड, छुट्टियों की यात्रा या कोई और बड़ा सपना।

इसका इस्तेमाल कैसे करें

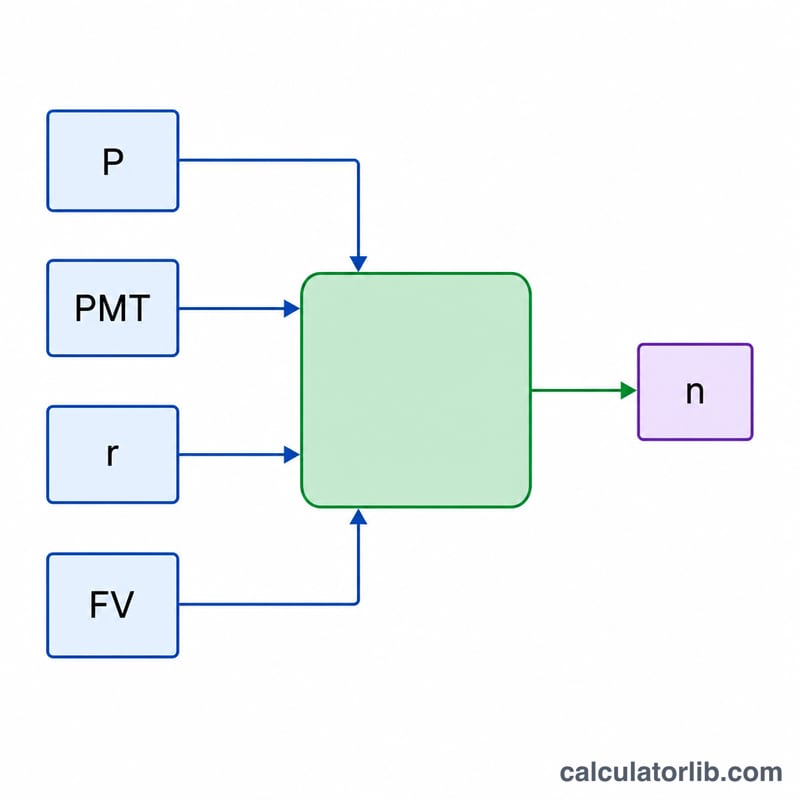

चार मान भरें: आपका बचत लक्ष्य (वह भविष्य की राशि जो आप पाना चाहते हैं), आपकी मौजूदा बचत (आज आपके पास जो राशि है), हर महीने जोड़ी जाने वाली मासिक राशि, और आपके खाते पर मिलने वाली वार्षिक ब्याज दर। कैलकुलेटर वार्षिक दर को मासिक दर में बदलता है, हर महीने चक्रवृद्धि लागू करता है और लक्ष्य तक पहुँचने में लगने वाला समय बता देता है।

फ़ॉर्मूला समझें

मुख्य समीकरण यह है:

$$n = \frac{\ln\!\left(\dfrac{FV \cdot r + PMT}{P \cdot r + PMT}\right)}{\ln(1 + r)}$$

यहाँ \(n\) महीनों की संख्या है, \(FV\) लक्ष्य है, \(P\) शुरुआती राशि है, \(PMT\) मासिक जमा है, और \(r\) मासिक ब्याज दर है (वार्षिक दर ÷ 12 ÷ 100)। नैचुरल-लॉग वाली यह संरचना इस बात का हिसाब रखती है कि ब्याज आपकी शुरुआती राशि और हर मासिक योगदान दोनों पर चक्रवृद्धि के रूप में जुड़ता है। अगर ब्याज दर 0% हो, तो फ़ॉर्मूला आसान होकर बन जाता है $$n = \frac{FV - P}{PMT}$$।

एक हल किया हुआ उदाहरण

मान लीजिए आप $50,000 बचाना चाहते हैं, आपके पास पहले से $5,000 हैं, आप हर महीने $500 जोड़ते हैं और सालाना 6% ब्याज कमाते हैं। तब मासिक दर \(r = 0.06 / 12 = 0.005\) होगी। इससे $$n = \frac{\ln\!\left(\dfrac{50000 \cdot 0.005 + 500}{5000 \cdot 0.005 + 500}\right)}{\ln(1.005)} = \frac{\ln(750 / 525)}{\ln(1.005)} \approx \frac{0.3567}{0.0049875} \approx 71.5 \text{ महीने},$$ यानी लगभग 5.96 साल।

अक्सर पूछे जाने वाले सवाल

क्या यह मासिक चक्रवृद्धि मानकर चलता है? हाँ — ब्याज हर महीने जोड़ा जाता है और योगदान भी हर महीने जमा होते हैं।

अगर मेरा लक्ष्य मेरी मौजूदा बचत से कम हो तो? तब आप पहले ही उसे पा चुके हैं, और नतीजा असल में शून्य महीने होगा।

क्या इसमें टैक्स या महँगाई शामिल है? नहीं। यह नतीजा टैक्स से पहले का एक अनुमानित (नॉमिनल) मान है; टैक्स के बाद या वास्तविक रिटर्न का अनुमान लगाने के लिए अपनी मानी गई ब्याज दर को कम कर लें। ध्यान रहे, उदाहरण में डॉलर ($) का इस्तेमाल हुआ है, पर आप अपनी मुद्रा (जैसे रुपये ₹) में भी वही गणित लागू कर सकते हैं।