À quoi sert ce calculateur

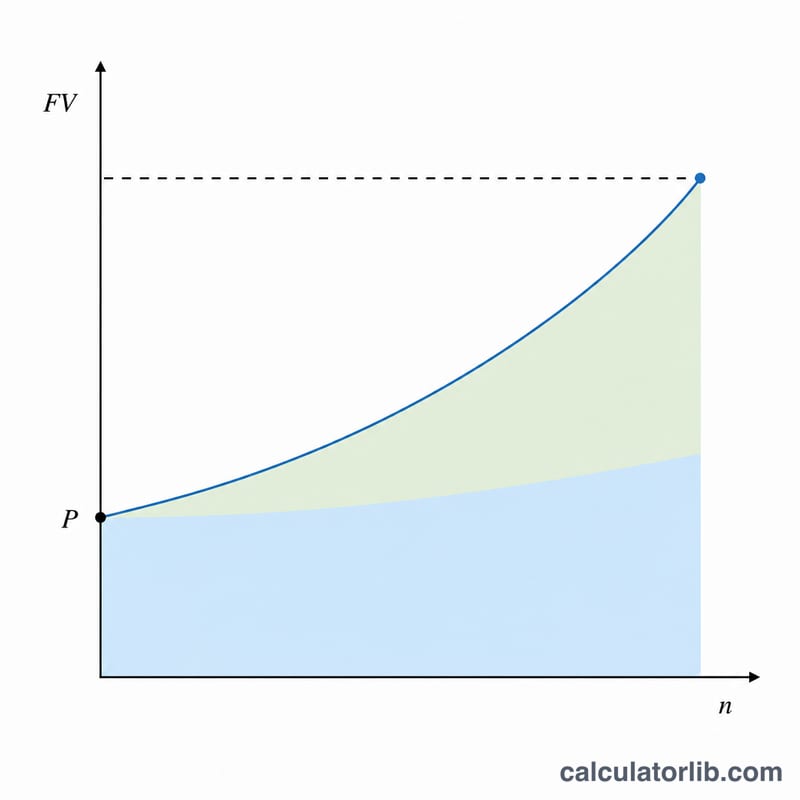

Cet outil vous indique combien de temps il faut pour atteindre un objectif d'épargne précis lorsque vous partez d'un capital existant, que vous y ajoutez un versement mensuel fixe et que vous percevez des intérêts composés en cours de route. Fini les estimations approximatives : vous obtenez le nombre exact de mois (et d'années) avant d'atteindre votre objectif — idéal pour préparer un apport immobilier, une épargne de précaution, des vacances ou tout autre projet.

Comment l'utiliser

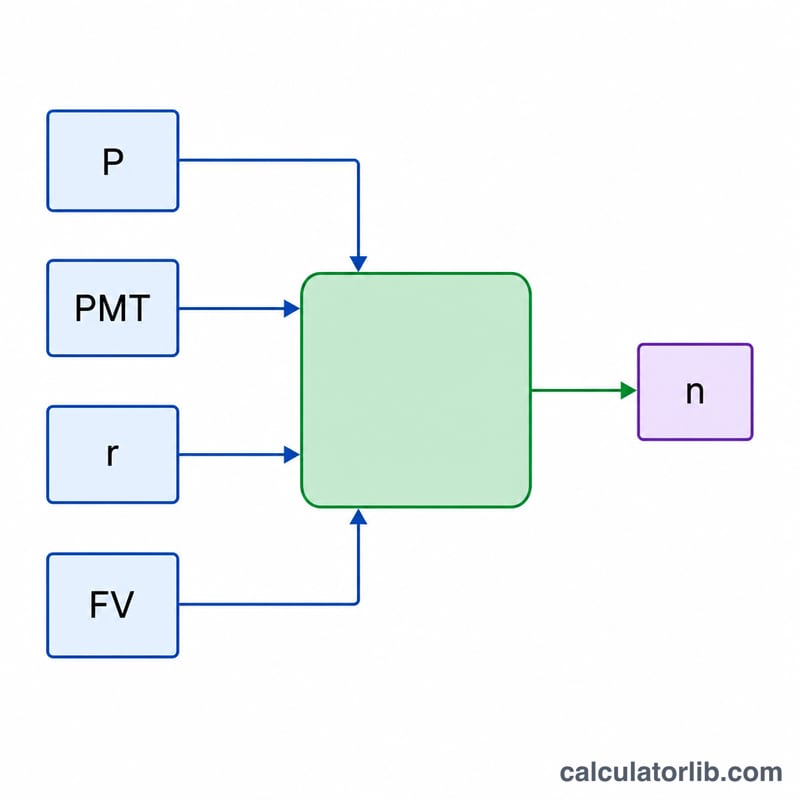

Renseignez quatre valeurs : votre objectif d'épargne (la valeur future visée), votre épargne actuelle (le capital dont vous disposez aujourd'hui), le versement mensuel que vous comptez ajouter et le taux d'intérêt annuel servi par votre placement. Le calculateur convertit le taux annuel en taux mensuel, applique une capitalisation mensuelle et vous renvoie la durée nécessaire.

La formule expliquée

L'équation de base est la suivante :

$$n = \frac{\ln\!\left(\dfrac{FV \cdot r + PMT}{P \cdot r + PMT}\right)}{\ln(1 + r)}$$

Ici, n représente le nombre de mois, FV l'objectif, P le capital de départ, PMT le versement mensuel et r le taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100). La structure logarithmique tient compte de la capitalisation des intérêts à la fois sur votre capital initial et sur chacun de vos versements. Si le taux d'intérêt est de 0 %, la formule se simplifie en \(n = \frac{FV - P}{PMT}\).

Exemple concret

Supposons que vous souhaitiez épargner 50 000 $, que vous disposiez déjà de 5 000 $, que vous versiez 500 $ par mois et que votre placement rapporte 6 % par an. Le taux mensuel est \(r = 0{,}06 / 12 = 0{,}005\). On obtient alors $$n = \frac{\ln\!\left(\dfrac{50000 \cdot 0{,}005 + 500}{5000 \cdot 0{,}005 + 500}\right)}{\ln(1{,}005)} = \frac{\ln(750 / 525)}{\ln(1{,}005)} \approx \frac{0{,}3567}{0{,}0049875} \approx 71{,}5 \text{ mois},$$ soit environ 5,96 ans.

FAQ

Le calcul suppose-t-il une capitalisation mensuelle ? Oui — les intérêts sont appliqués chaque mois et les versements sont ajoutés mensuellement.

Et si mon objectif est inférieur à mon épargne actuelle ? Dans ce cas, vous l'avez déjà atteint et le résultat est de zéro mois.

Les impôts et l'inflation sont-ils pris en compte ? Non. Le résultat est une estimation nominale avant impôt ; réduisez le taux retenu pour simuler un rendement net d'impôt ou un rendement réel. Pensez aussi à la fiscalité applicable à vos placements (en France, par exemple, le prélèvement forfaitaire unique ou la fiscalité d'une assurance-vie), car les règles varient selon le pays et le support d'épargne.