Qu'est-ce que le défi d'épargne sur 52 semaines ?

Le défi des 52 semaines est un plan d'épargne aussi simple que populaire : la première semaine, vous mettez de côté une petite somme, puis vous augmentez légèrement ce montant chaque semaine. Dans la version classique, vous épargnez 1 $ la première semaine, 2 $ la deuxième, 3 $ la troisième, et ainsi de suite, jusqu'à déposer 52 $ lors de la dernière semaine. Au bout d'un an, vous avez accumulé 1 378 $ sans même vous en rendre compte. Ce calculateur vous permet de personnaliser l'incrément, le montant de départ et le nombre de semaines pour coller à votre budget et à vos objectifs. Les montants sont exprimés en dollars dans l'exemple d'origine, mais le principe fonctionne à l'identique en euros ou dans n'importe quelle devise.

Comment utiliser le calculateur

Renseignez trois valeurs : l'incrément hebdomadaire (le montant que vous ajoutez chaque semaine en plus), le nombre de semaines (52 pour le défi standard) et le montant de départ de la semaine 1. Cliquez sur « Calculer » pour découvrir le total épargné, le montant de votre dernier versement et votre dépôt hebdomadaire moyen. Envie d'un plan plus ambitieux ? Essayez un incrément de 2 $ ou 5 $. Vous préférez quelque chose de plus doux ? Réduisez le montant de départ ou étalez le défi sur davantage de semaines.

La formule expliquée

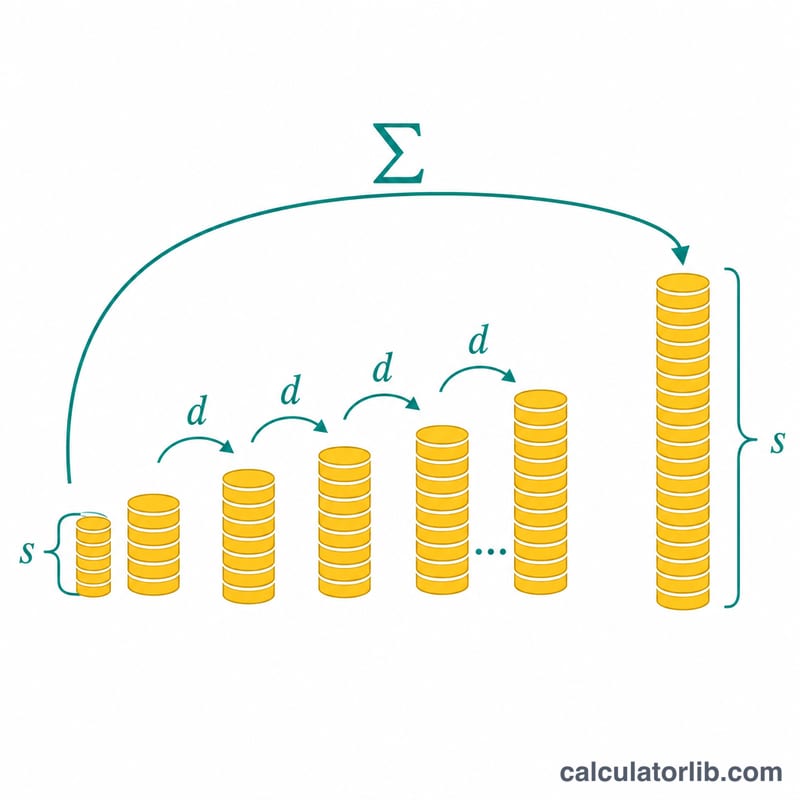

Ce défi correspond à une suite arithmétique. Avec \(n\) semaines, un dépôt de départ \(s\) et un incrément hebdomadaire \(d\), le total s'obtient ainsi :

$$\text{Total} = n \times s + d \times \frac{(n-1)\,n}{2}$$

Le premier terme correspond au dépôt de base répété chaque semaine ; le second additionne les incréments croissants grâce à la formule des nombres triangulaires \(\frac{(n-1)\,n}{2}\).

Exemple concret

Défi standard : \(s = 1\) $, \(d = 1\) $, \(n = 52\) semaines. $$\text{Total} = 52 \times 1 + 1 \times \frac{51 \times 52}{2} = 52 + 1\,326 = 1\,378 \text{ \$}$$ Le versement de la dernière semaine s'élève à \(1 + 51 \times 1 = 52\) $, et le dépôt hebdomadaire moyen est de \(1\,378 / 52 = 26{,}50\) $.

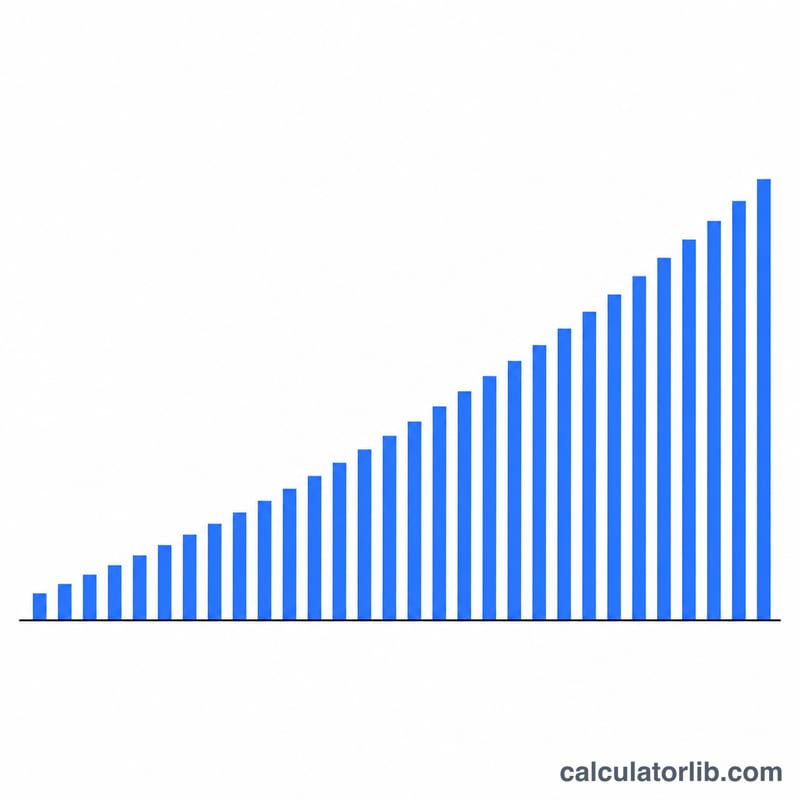

Économies cumulées par semaine (Défi standard)

Dans le défi standard, vous déposez 1 $ à la semaine 1, 2 $ à la semaine 2, et ainsi de suite, en augmentant de 1 $ chaque semaine jusqu'à ce que vous déposiez 52 $ à la semaine 52. Le total cumulé après n'importe quelle semaine \(w\) est la somme des premiers \(w\) dépôts :

$$\text{Cumulé}_w = \frac{w\,(w+1)}{2}$$Le tableau montre le dépôt et le total cumulé de chaque semaine importante. Par exemple, après la semaine 26, le total cumulé est \(\frac{26\cdot 27}{2} = 351\), et après la semaine finale 52, il est \(\frac{52\cdot 53}{2} = 1378\).

| Semaine | Dépôt cette semaine | Total cumulé |

|---|---|---|

| 1 | 1 $ | 1 $ |

| 4 | 4 $ | 10 $ |

| 13 | 13 $ | 91 $ |

| 26 | 26 $ | 351 $ |

| 39 | 39 $ | 780 $ |

| 52 | 52 $ | 1 378 $ |

Les dépôts s'accélèrent vers la fin de l'année : environ le dernier trimestre (semaines 40–52) représente près de la moitié du total annuel, donc planifier à l'avance les dépôts plus importants de l'automne et de l'hiver vous aide à terminer le défi.

Questions fréquentes

Combien vais-je épargner avec le défi standard ? Exactement 1 378 $ sur 52 semaines, avec un départ à 1 $ et un incrément hebdomadaire de 1 $.

Puis-je faire le défi à l'envers ? Oui : commencez par épargner 52 $, puis diminuez chaque semaine. Le total reste identique, mais concentrer les gros versements au début peut rendre la nouvelle année plus facile à vivre.

Et si je saute une semaine ? Rattrapez-vous la semaine suivante ou prolongez simplement le défi. La régularité compte davantage qu'un timing parfait, et chaque variante permet de constituer une véritable épargne.