Что такое челлендж «52 недели накоплений»?

Челлендж «52 недели» — это простой и очень популярный способ копить деньги: на первой неделе вы откладываете небольшую сумму, а каждую следующую неделю добавляете чуть больше. В классическом варианте на первой неделе вы откладываете $1, на второй — $2, на третьей — $3 и так далее, пока на последней неделе не отложите $52. К концу года вы практически незаметно накопите $1378. Этот калькулятор позволяет настроить шаг прибавки, стартовую сумму и количество недель под ваш бюджет и цели. Расчёт ведётся в долларах, но логика та же — просто подставьте суммы в рублях или любой удобной валюте.

Как пользоваться калькулятором

Введите три значения: еженедельный шаг (на сколько вы увеличиваете взнос каждую неделю), количество недель (52 для стандартного челленджа) и стартовую сумму первой недели. Нажмите «Рассчитать» — и увидите итоговую сумму накоплений, размер взноса в последнюю неделю и средний еженедельный взнос. Хотите копить быстрее? Поставьте шаг $2 или $5. Нужен вариант помягче? Уменьшите стартовую сумму или растяните челлендж на большее число недель.

Формула простыми словами

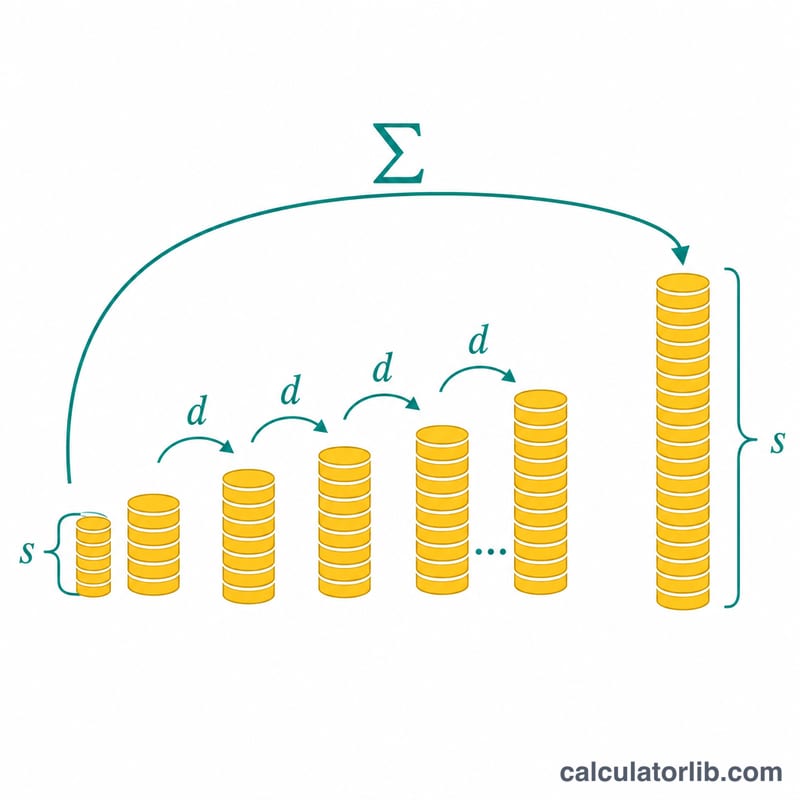

Челлендж — это арифметическая прогрессия. Если n — число недель, s — стартовый взнос, а d — еженедельный шаг, то итог считается так:

$$\text{Итог} = n \times s + d \times \frac{(n-1)\,n}{2}$$

Первое слагаемое — это базовый взнос, повторяющийся каждую неделю. Второе слагаемое суммирует растущие прибавки по формуле треугольного числа \(\frac{(n-1)n}{2}\).

Разбор на примере

Стандартный челлендж: \(s = \$1\), \(d = \$1\), \(n = 52\) недели. $$\text{Итог} = 52 \times 1 + 1 \times \frac{51 \times 52}{2} = 52 + 1326 = \$1378$$ Взнос на последней неделе равен \(1 + 51 \times 1 = \$52\), а средний еженедельный взнос — \(1378 / 52 = \$26{,}50\).

Частые вопросы

Сколько я накоплю в стандартном варианте? Ровно $1378 за 52 недели при старте в $1 и шаге $1 в неделю.

Можно ли пройти челлендж в обратном порядке? Да — начните с $52 и каждую неделю уменьшайте взнос. Итог будет тем же, но если крупные взносы приходятся на начало года, дальше копить становится психологически легче.

Что делать, если пропущу неделю? Просто наверстайте на следующей неделе или продлите челлендж. Регулярность важнее идеального графика — любой вариант всё равно приносит реальные накопления.

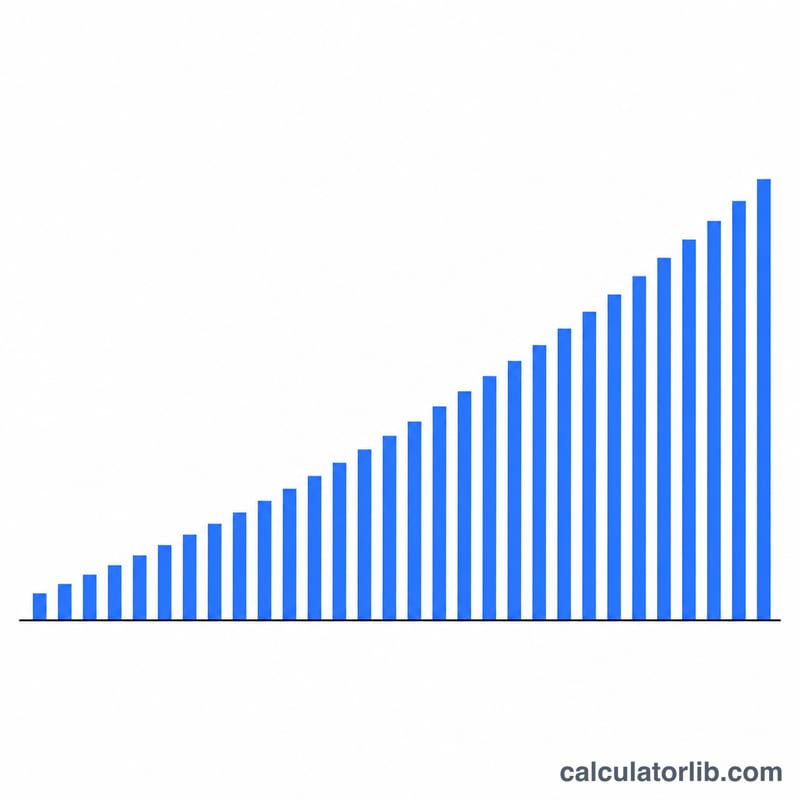

Кумулятивная экономия по неделям (стандартный вызов)

В стандартном вызове вы откладываете $1 в неделю 1, $2 в неделю 2 и так далее, увеличивая на $1 каждую неделю, пока не отложите $52 в неделю 52. Кумулятивный итог после любой недели \(w\) является суммой первых \(w\) отложенных сумм:

$$\text{Кумулятивный}_w = \frac{w\,(w+1)}{2}$$В таблице показаны депозиты каждой контрольной недели и накопительный итог. Например, после недели 26 накопительный итог составляет \(\frac{26\cdot 27}{2} = 351\), а после заключительной недели 52 он составляет \(\frac{52\cdot 53}{2} = 1378\).

| Неделя | Депозит на этой неделе | Кумулятивный итог |

|---|---|---|

| 1 | $1 | $1 |

| 4 | $4 | $10 |

| 13 | $13 | $91 |

| 26 | $26 | $351 |

| 39 | $39 | $780 |

| 52 | $52 | $1,378 |

Депозиты ускоряются к концу года: примерно в последней четверти (недели 40–52) приходится почти половина годового итога, поэтому планирование больших осенних и зимних отложений помогает вам завершить вызов.