À quoi sert ce calculateur

Ce calculateur d'objectif d'épargne vous indique le temps nécessaire pour atteindre un montant cible lorsque vous partez d'un capital initial, ajoutez un versement fixe à chaque période et profitez des intérêts composés. Il repose sur les mathématiques universelles des intérêts composés : il fonctionne donc avec n'importe quelle devise — les symboles monétaires ne sont qu'une question d'affichage. L'outil ne tient pas compte de la fiscalité, des frais ni des variations de taux, ce qui vous offre une estimation claire et déterministe.

Comment l'utiliser

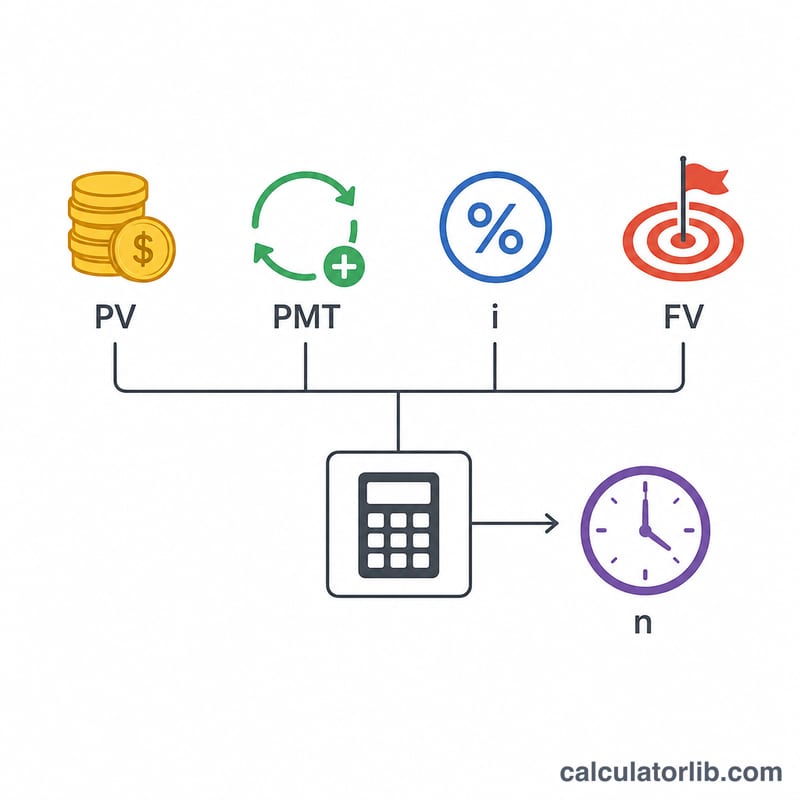

Saisissez votre capital de départ (valeur actuelle, souvent 0), l'objectif d'épargne que vous souhaitez atteindre, votre versement régulier par période et le taux d'intérêt annuel. Choisissez la fréquence de capitalisation des intérêts et des versements — on suppose que les versements ont lieu à la même fréquence. Indiquez si les versements interviennent en fin de période (annuité ordinaire) ou en début de période (annuité due). Le résultat affiche la durée en années, le nombre entier de périodes requises, le total versé et le total des intérêts perçus.

La formule expliquée

En partant de l'équation de la valeur future d'une annuité \(FV = PV(1+i)^{n} + PMT\cdot[((1+i)^{n} - 1)/i]\), on résout pour \(n\). En notant \(i\) le taux périodique (taux annuel \(\div\) nombre de périodes par an), la forme fermée s'écrit $$n = \dfrac{\ln\!\left(\dfrac{FV + PMT/i}{PV + PMT/i}\right)}{\ln(1+i)}.$$ Pour une annuité due, \(PMT/i\) est remplacé par \(PMT(1+i)/i\). Lorsque le taux est de 0 %, le solde n'augmente que par les versements : $$n = \dfrac{FV - PV}{PMT}.$$

Exemple chiffré

Vous commencez avec 1 000 $, votre objectif est de 10 000 $, vous versez 100 $ par mois à un taux de 5 % capitalisé mensuellement. Le taux périodique \(i = 0{,}05/12 = 0{,}0041667\) et \(PMT/i = 24\,000\). On obtient alors $$x = \frac{10\,000 + 24\,000}{1\,000 + 24\,000} = 1{,}36,$$ puis \(n = \ln(1{,}36)/\ln(1{,}0041667) \approx 73{,}95\) mois — arrondi à 74 mois, soit environ 6 ans et 2 mois. Total versé \(= 1\,000 + 100\times 74 = 8\,400\) $, et les intérêts perçus s'élèvent à environ 1 607 $.

Foire aux questions

Que se passe-t-il si je fixe le taux à 0 % ? Le calculateur applique la formule linéaire \(n = (FV - PV)/PMT\) : l'objectif est alors atteint uniquement grâce aux versements.

Puis-je atteindre un objectif sans aucun versement ? Oui, si vous disposez d'un capital de départ et d'un taux positif — l'outil calcule alors la croissance par intérêts composés seuls, \(n = \ln(FV/PV)/\ln(1+i)\).

Pourquoi le nombre entier de périodes est-il arrondi à l'unité supérieure ? Les intérêts et les versements sont crédités à des dates précises, en fin de période. Il faut donc une période complète supplémentaire pour atteindre ou dépasser l'objectif.