À quoi sert ce calculateur

Cet outil vous indique en combien de temps un capital placé en une seule fois passera de son montant initial à l'objectif que vous visez, en supposant un taux d'intérêt annuel fixe capitalisé un certain nombre de fois par an. Il réorganise la formule classique des intérêts composés pour isoler le temps : plutôt que de tâtonner année après année, vous obtenez directement la durée exacte.

Comment l'utiliser

Saisissez votre capital de départ (P), le montant cible que vous souhaitez atteindre (A), le taux d'intérêt annuel en pourcentage, ainsi que la fréquence de capitalisation (annuelle, mensuelle, quotidienne, etc.). Le calculateur affiche la durée en années, accompagnée d'une décomposition arrondie en années et en mois, ainsi que du nombre total de mois.

La formule expliquée

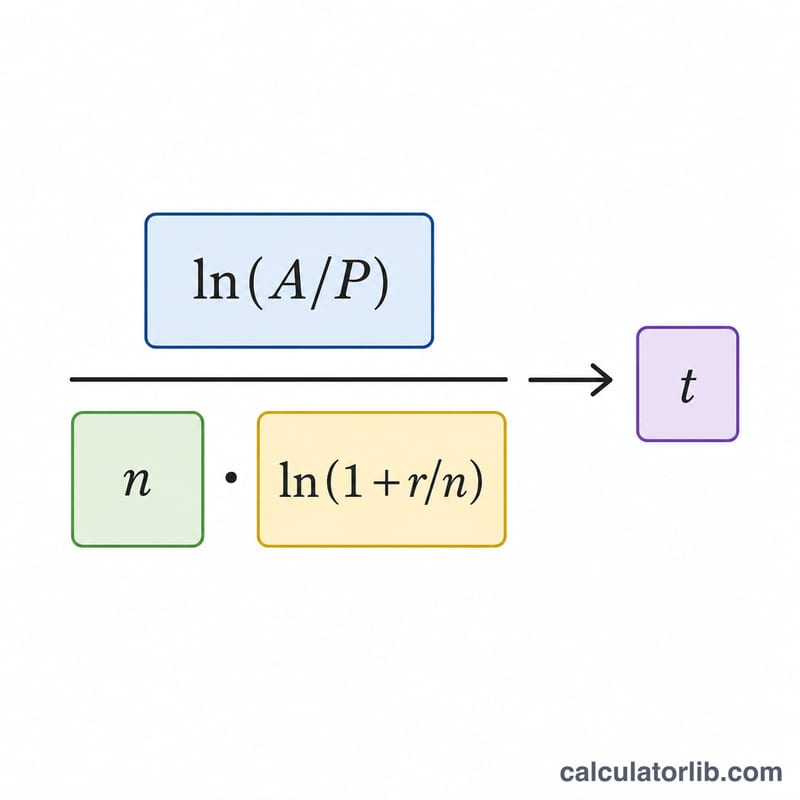

La formule de croissance s'écrit $$A = P\left(1 + \frac{r}{n}\right)^{nt}$$. En l'isolant pour \(t\), on obtient $$t = \frac{\ln\!\left(\dfrac{A}{P}\right)}{n \cdot \ln\!\left(1 + \dfrac{r}{n}\right)}$$, où \(r\) représente le taux exprimé en décimale (5 % = 0,05) et \(n\) le nombre de capitalisations par an. Le logarithme népérien (\(\ln\)) intervient car il s'agit d'« annuler » un processus de croissance exponentielle.

Exemple chiffré

Supposons que vous placiez 1 000 $ et que vous souhaitiez atteindre 2 000 $ à un taux de 5 % capitalisé mensuellement (\(n = 12\)). Ici, \(r/n = 0{,}05/12 \approx 0{,}0041667\), et \(\ln(1{,}0041667) \approx 0{,}0041580\). On obtient donc $$t = \frac{\ln(2)}{12 \times 0{,}0041580} = \frac{0{,}693147}{0{,}049896} \approx 13{,}89 \text{ ans}$$ — soit environ 13 ans et 11 mois.

FAQ

Les versements réguliers sont-ils pris en compte ? Non : l'outil part du principe d'un capital unique, sans dépôt ni retrait. Pour des versements échelonnés, il faudrait utiliser un modèle de valeur future d'une rente (versements périodiques).

Pourquoi la fréquence de capitalisation compte-t-elle ? Une capitalisation plus fréquente génère un peu plus d'intérêts chaque année : à taux nominal égal, un \(n\) plus élevé permet d'atteindre l'objectif légèrement plus vite.

Que se passe-t-il si le taux est de 0 % ? Sans croissance, le solde n'augmente jamais : aucun délai fini ne permet alors d'atteindre un montant supérieur. Le calculateur exige donc un taux strictement positif.