À quoi sert ce calculateur

Le calculateur d'intérêts composés détermine la valeur future (montant acquis) et les intérêts totaux générés par un dépôt ou un placement. Il prend en charge la capitalisation périodique (annuelle, semestrielle, trimestrielle, mensuelle, bimensuelle, toutes les deux semaines, hebdomadaire ou quotidienne), la capitalisation continue, ainsi qu'un mode à intérêts simples. Les formules sont universelles : elles s'appliquent de la même façon partout et ne dépendent d'aucune règle fiscale ou de calendrier nationale. La devise n'est qu'un affichage, sans incidence sur le calcul.

Comment l'utiliser

Saisissez le capital de départ (P), le taux d'intérêt annuel (R) en pourcentage et la durée (t) en années. Choisissez ensuite une fréquence de capitalisation et un type d'intérêt (composé ou simple). Le calculateur affiche la valeur future, le total des intérêts générés et le taux annuel effectif (TAEG).

La formule expliquée

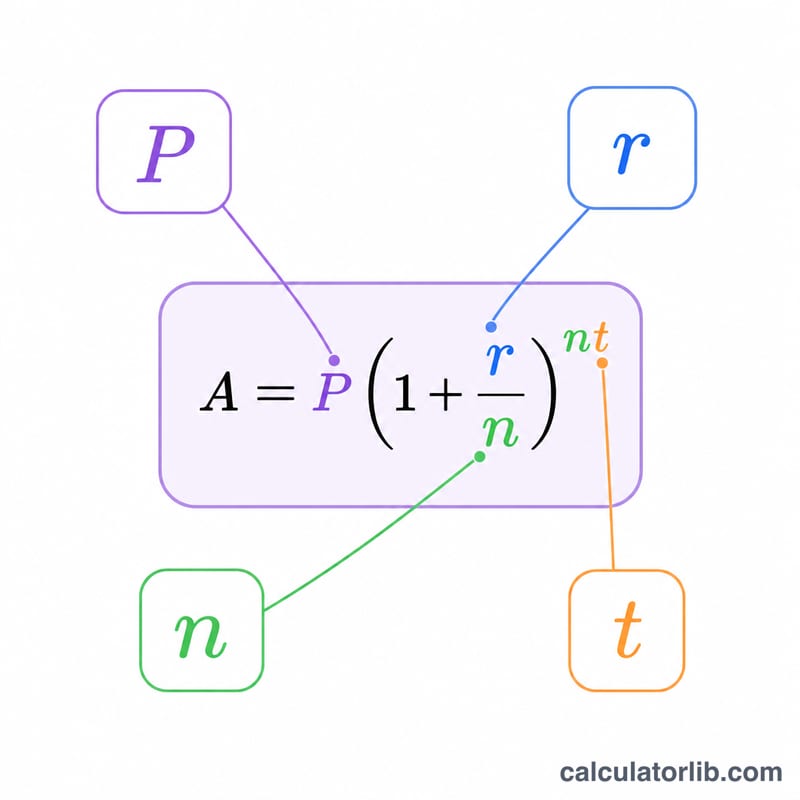

Soit \(r = R/100\) le taux décimal, \(t\) la durée en années, \(P\) le capital et \(n\) le nombre de périodes de capitalisation par an. Pour la capitalisation périodique,

$$A = P\left(1 + \frac{r}{n}\right)^{n \cdot t}$$et les intérêts valent \(I = A - P\). Pour la capitalisation continue,

$$A = P \cdot e^{r \cdot t}$$Le taux annuel effectif (TAEG) est \(\text{EAR} = \left(1 + \frac{r}{n}\right)^n - 1\) en mode périodique, ou \(e^r - 1\) en mode continu. En mode intérêts simples, \(I = P \cdot r \cdot t\) et \(A = P(1 + r \cdot t)\), si bien que le TAEG est égal au taux nominal.

Exemple chiffré

Avec \(P = 5000\), \(R = 5\,\%\) (\(r = 0{,}05\)), \(t = 10\) ans et une capitalisation mensuelle (\(n = 12\)) :

$$A = 5000 \times \left(1 + \frac{0{,}05}{12}\right)^{12 \times 10} = 5000 \times 1{,}647009 \approx \mathbf{8235{,}05}$$Intérêts totaux \(= 8235{,}05 - 5000 = 3235{,}05\). TAEG \(= \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 \approx 5{,}1162\,\%\).

FAQ

En quoi la fréquence de capitalisation influe-t-elle sur le rendement ? Plus la capitalisation est fréquente, plus les intérêts sont légèrement élevés. Une capitalisation mensuelle rapporte plus qu'une capitalisation annuelle, une capitalisation quotidienne plus qu'une mensuelle, et la capitalisation continue représente le maximum théorique pour un taux nominal donné.

Qu'est-ce que le TAEG ? Le taux annuel effectif (TAEG) correspond au rendement annuel réel une fois la capitalisation prise en compte. Il est toujours au moins égal au taux nominal et tend vers \(e^r - 1\) à mesure que la fréquence augmente.

Quand utiliser les intérêts simples ? Utilisez les intérêts simples lorsque les intérêts ne sont pas réintégrés au solde : ils sont alors calculés uniquement sur le capital initial à chaque période.