À quoi sert ce calculateur

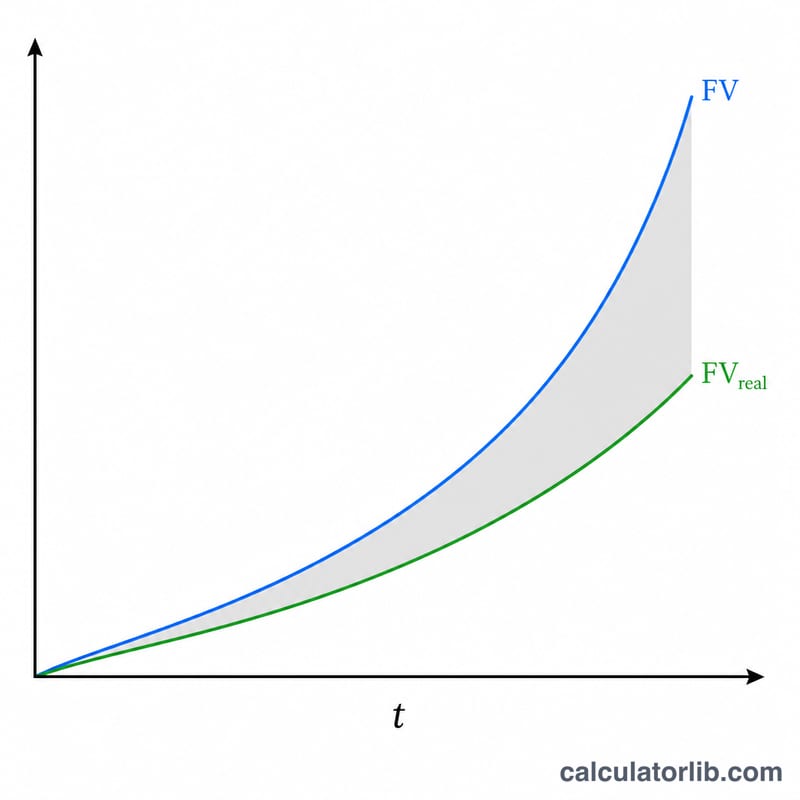

Le calculateur d'inflation des placements montre comment l'inflation grignote le pouvoir d'achat d'un placement qui rapporte des intérêts composés et qui peut aussi recevoir des versements ou des retraits réguliers. Il fonctionne selon deux modes. Dans « Le rendement d'un placement », vous saisissez un capital de départ (valeur actuelle) et l'outil renvoie à la fois la valeur future nominale et cette même valeur exprimée en euros d'aujourd'hui. Dans « Capital nécessaire pour un rendement cible », vous indiquez un objectif exprimé en pouvoir d'achat actuel et l'outil calcule le capital de départ dont vous avez besoin dès maintenant. Le calcul repose sur la valeur temporelle de l'argent, un principe universel ; le symbole monétaire n'est donné qu'à titre indicatif.

Comment l'utiliser

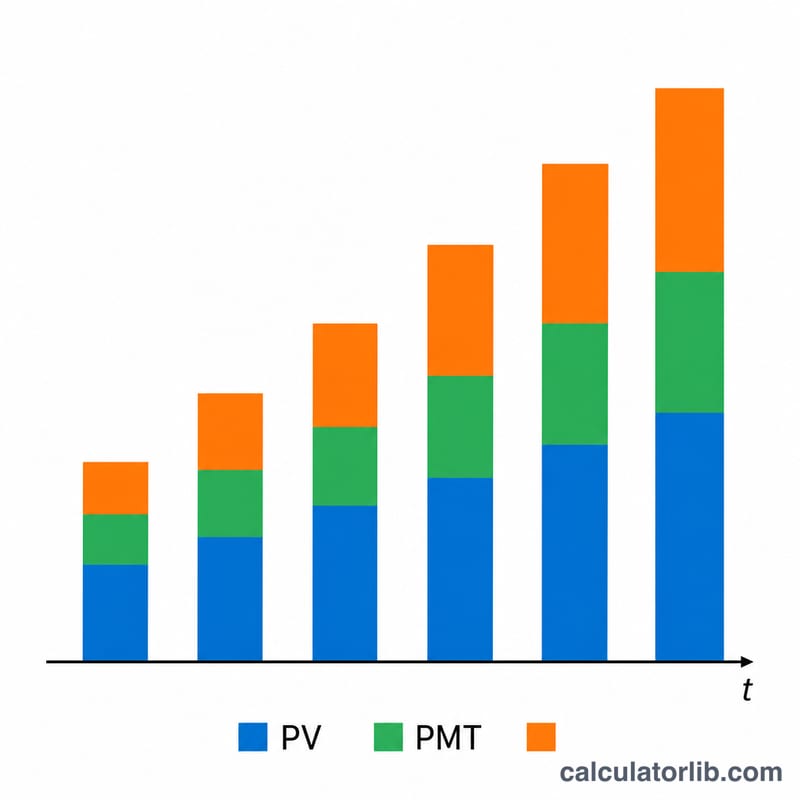

Choisissez un mode, puis saisissez le montant, le nombre d'années, le taux d'intérêt annuel, la fréquence de capitalisation des intérêts et le taux d'inflation prévu. Vous pouvez aussi ajouter un versement ou un retrait récurrent et en choisir la périodicité. L'outil aligne la fréquence des versements sur celle de la capitalisation en déduisant un taux équivalent par période de versement : ainsi, des versements hebdomadaires associés à une capitalisation mensuelle sont traités correctement.

La formule expliquée

Le capital initial croît selon $$VF = VA\left(1 + \tfrac{r}{m}\right)^{mt}$$ où \(r\) est le taux annuel, \(m\) le nombre de capitalisations par an et \(t\) le nombre d'années. Les versements périodiques forment une annuité ordinaire, évaluée à l'aide d'un taux équivalent par période de versement $$r_{vers} = \left(1 + \tfrac{r}{m}\right)^{m/q} - 1$$ sur \(N = q \cdot t\) versements. Les versements s'ajoutent et les retraits se soustraient. Enfin, le total nominal est déflaté par \((1 + i)^{t}\) pour l'exprimer en euros d'aujourd'hui.

Exemple chiffré

En mode objectif, avec une cible de 100 000 $ en euros d'aujourd'hui, sur 10 ans, à un taux de 6,25 % capitalisé mensuellement, une inflation de 2,25 % et aucun versement : cible nominale $$= 100\,000 \times (1{,}0225)^{10} = 124\,920{,}34 \text{ \$}$$ Capital requis $$= \frac{124\,920{,}34}{\left(1 + \tfrac{0{,}0625}{12}\right)^{120}} = \frac{124\,920{,}34}{1{,}865435} = \mathbf{66\,973{,}58 \text{ \$}}$$ Autrement dit, en investissant environ 66 974 $ aujourd'hui, vous atteignez 100 000 $ de pouvoir d'achat dans dix ans.

FAQ

Pourquoi la valeur ajustée à l'inflation est-elle plus basse ? L'inflation signifie que les sommes futures achètent moins de choses ; la valeur réelle correspond donc au solde nominal divisé par l'inflation cumulée.

Que se passe-t-il si la fréquence de mes versements diffère de la capitalisation ? Le calculateur convertit le taux en un taux équivalent par versement : toutes les combinaisons fonctionnent.

Les retraits peuvent-ils rendre le résultat négatif ? Oui — si les retraits dépassent la croissance, la valeur future peut devenir négative, et le résultat est affiché tel qu'il est calculé.