Qué hace esta calculadora

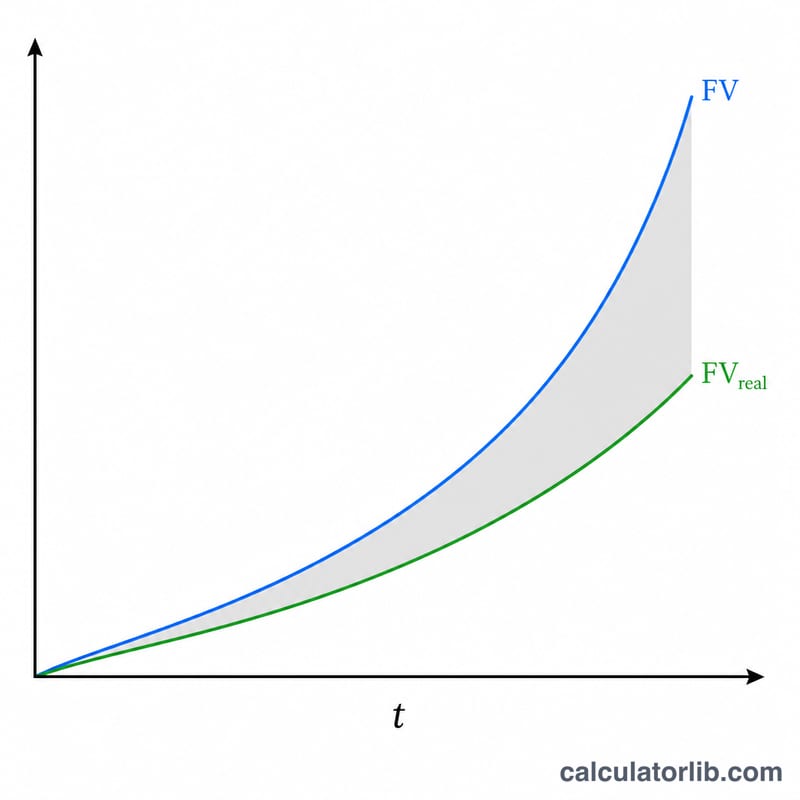

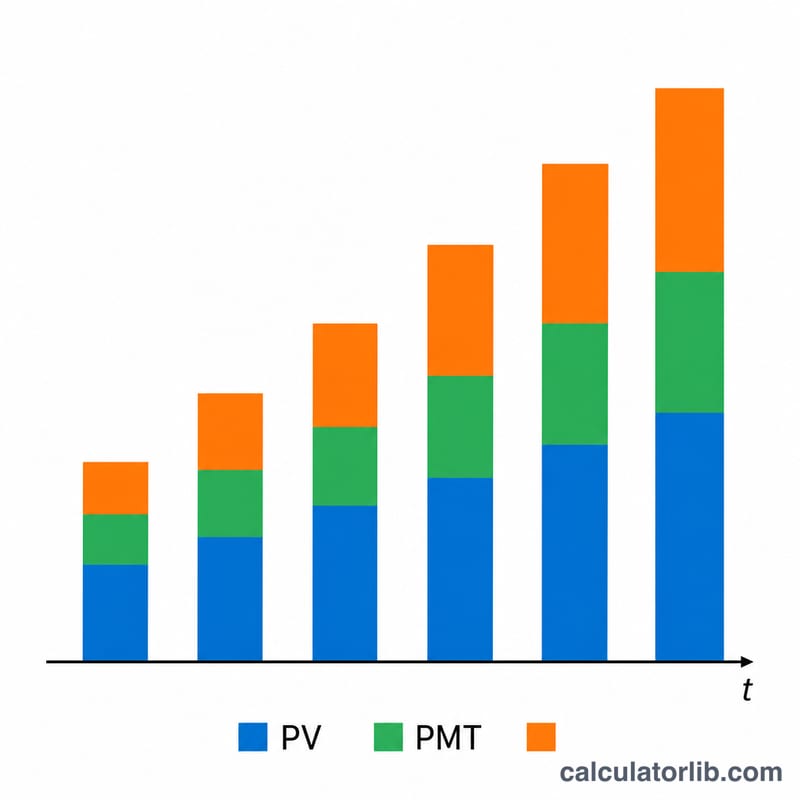

La Calculadora de inflación de inversiones muestra cómo la inflación va erosionando el poder adquisitivo de una inversión que genera interés compuesto y que, además, puede recibir aportes o retiros periódicos. Funciona en dos modos. En «Rendimiento de una inversión» introduces una inversión inicial (valor presente) y obtienes tanto el valor futuro nominal como ese mismo importe expresado en dinero de hoy. En «Inversión necesaria para una meta» indicas un objetivo expresado en poder adquisitivo actual y la herramienta calcula el capital inicial que necesitas ahora. Las fórmulas son las del valor del dinero en el tiempo, universales; el símbolo de moneda es solo orientativo.

Cómo usarla

Elige un modo y luego introduce el importe, el número de años, la tasa de interés anual, la frecuencia con la que se capitaliza el interés y la tasa de inflación prevista. Si quieres, añade un aporte o retiro recurrente y elige su frecuencia. La herramienta sincroniza la frecuencia de los pagos con la de capitalización calculando una tasa equivalente por periodo de pago, de modo que combinaciones como aportes semanales con capitalización mensual se gestionan correctamente.

La fórmula explicada

El capital inicial crece según el valor futuro

$$FV = PV\left(1+\frac{r}{m}\right)^{mt} + PMT\,\frac{(1+r_{pago})^{N}-1}{r_{pago}}$$donde \(r\) es la tasa anual, \(m\) las capitalizaciones por año y \(t\) los años. Los pagos periódicos forman una anualidad ordinaria que se valora con una tasa equivalente por periodo de pago \(r_{pago} = (1 + r/m)^{m/q} - 1\) a lo largo de \(N = q\cdot t\) pagos. Los aportes suman y los retiros restan. Por último, el total nominal se descuenta dividiéndolo entre \((1 + i)^{t}\) para expresarlo en dinero de hoy.

$$FV_{real} = \frac{FV}{(1+i)^{t}}$$

Ejemplo resuelto

Modo meta, objetivo de $100.000 en dinero de hoy, 10 años, tasa del 6,25 % con capitalización mensual, inflación del 2,25 % y sin pagos.

$$\text{Meta nominal} = 100.000 \times (1{,}0225)^{10} = \$124.920{,}34$$$$VP = \frac{124.920{,}34}{\left(1 + \frac{0{,}0625}{12}\right)^{120}} = \frac{124.920{,}34}{1{,}865435} = \mathbf{\$66.973{,}58}$$Es decir, invertir unos $66.974 hoy permite alcanzar $100.000 de poder adquisitivo dentro de diez años.

Preguntas frecuentes

¿Por qué el valor ajustado por inflación es menor? Con la inflación, el dinero del futuro compra menos, así que el valor real es el saldo nominal dividido entre la inflación acumulada.

¿Y si la frecuencia de mis aportes no coincide con la de capitalización? La calculadora convierte la tasa a una tasa equivalente por periodo de pago, por lo que funciona cualquier combinación.

¿Pueden los retiros dar un resultado negativo? Sí: si los retiros superan al crecimiento, el valor futuro puede volverse negativo, y el resultado se muestra tal como se ha calculado.