この計算機でできること

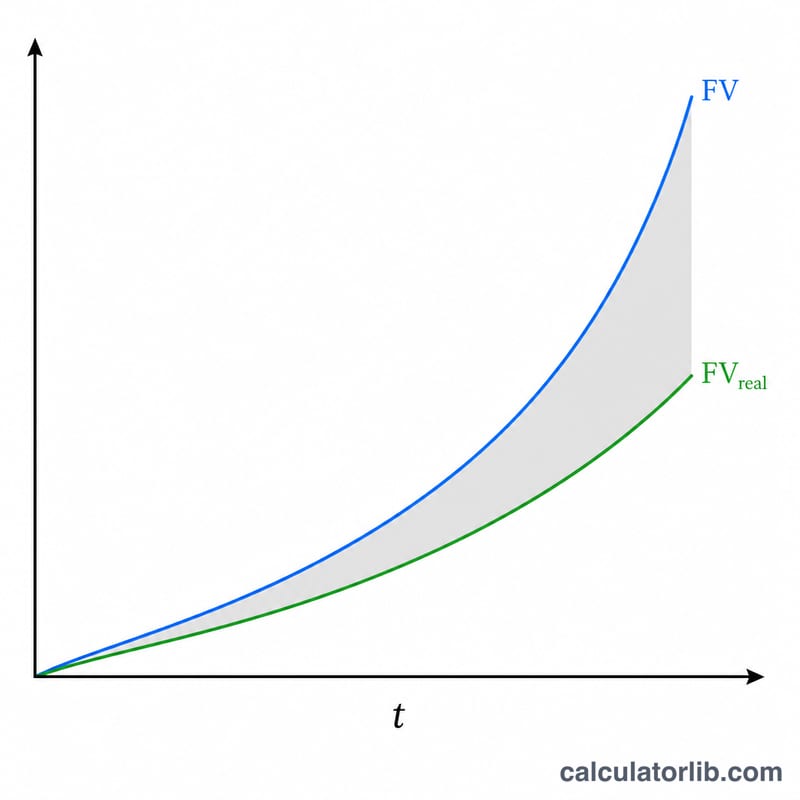

「投資のインフレ計算機」は、複利で運用しながら定期的な積立や取り崩しを行う投資について、インフレが購買力をどれだけ目減りさせるかを示すツールです。2つのモードがあります。「投資のリターンを計算」モードでは、初期投資額(現在価値)を入力すると、名目上の将来価値と、それを今日のお金の価値に換算した実質額の両方が表示されます。「目標額に必要な投資を計算」モードでは、今日の購買力で示した目標額を入力すると、いま必要な初期投資額を算出します。計算は世界共通の「お金の時間的価値(time value of money)」に基づいており、通貨記号($)はあくまで一例です。日本円など他の通貨で考える場合も、同じ仕組みで計算できます。

使い方

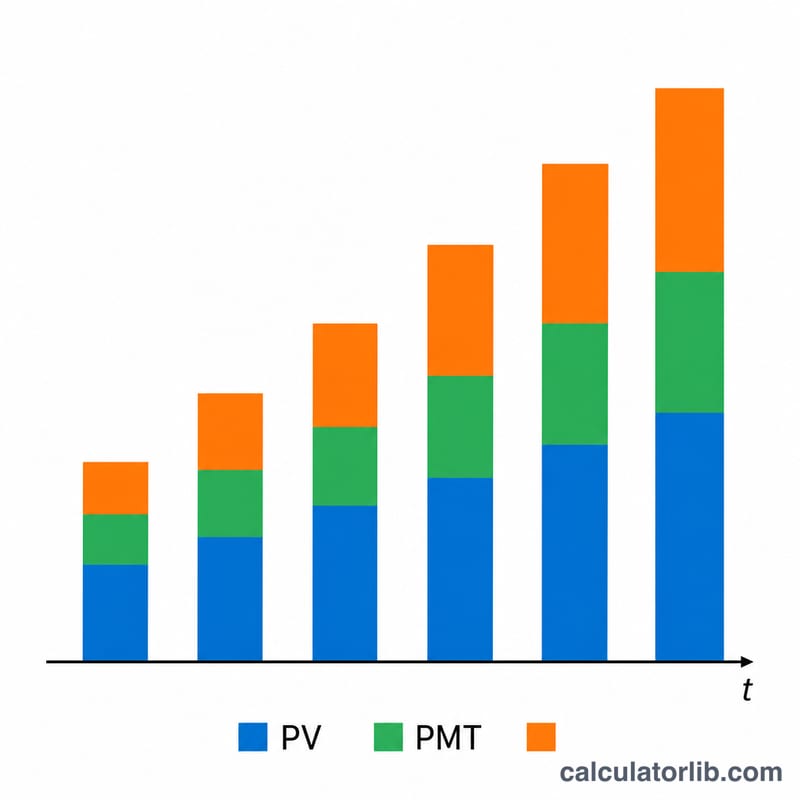

まずモードを選び、金額、年数、年利、複利の頻度、そして想定するインフレ率を入力します。必要に応じて定期的な積立や取り崩しを追加し、その頻度も選択できます。本ツールは支払いの頻度を複利の頻度に合わせ、1回あたりの期間に対応する利率に換算するため、たとえば「毎週積立で月次複利」といった組み合わせも正しく計算されます。

計算式の解説

一括投資分は $$FV = PV\left(1 + \tfrac{r}{m}\right)^{mt}$$ で成長します。ここで \(r\) は年利、\(m\) は年あたりの複利回数、\(t\) は年数です。定期的な積立は通常年金(ordinary annuity)として扱い、1回あたりの期間に対応する利率 $$r_{pay} = \left(1 + \tfrac{r}{m}\right)^{m/q} - 1$$ を用いて、\(N = q \cdot t\) 回分の支払いを評価します。積立は加算、取り崩しは減算されます。最後に、名目上の合計額を \((1 + i)^{t}\) で割り引くことで、今日のお金の価値に換算します。

計算例

目標額モードで、今日の価値で10万ドルを目標とし、期間10年、年利6.25%の月次複利、インフレ率2.25%、積立なしとします。名目上の目標額 $$= 100{,}000 \times (1.0225)^{10} = 124{,}920.34\ \text{ドル}$$ 必要な現在価値(PV)$$= 124{,}920.34 \div \left(1 + \tfrac{0.0625}{12}\right)^{120} = 124{,}920.34 \div 1.865435 = \mathbf{66{,}973.58\ \text{ドル}}$$ つまり、今日およそ66,974ドルを投資すれば、10年後に10万ドル相当の購買力に到達できます。

よくある質問

インフレ調整後の金額が低くなるのはなぜですか? インフレが進むと将来のお金で買えるものは少なくなります。そのため実質価値は、名目上の残高を累積インフレ率で割って求めます。

積立の頻度と複利の頻度が違う場合はどうなりますか? 本計算機は利率を1回あたりの支払い期間に対応した利率に換算するため、どんな組み合わせでも正しく計算できます。

取り崩しによって結果がマイナスになることはありますか? あります。取り崩しが運用益を上回ると将来価値はマイナスになり、計算結果はそのまま表示されます。