Công cụ này dùng để làm gì

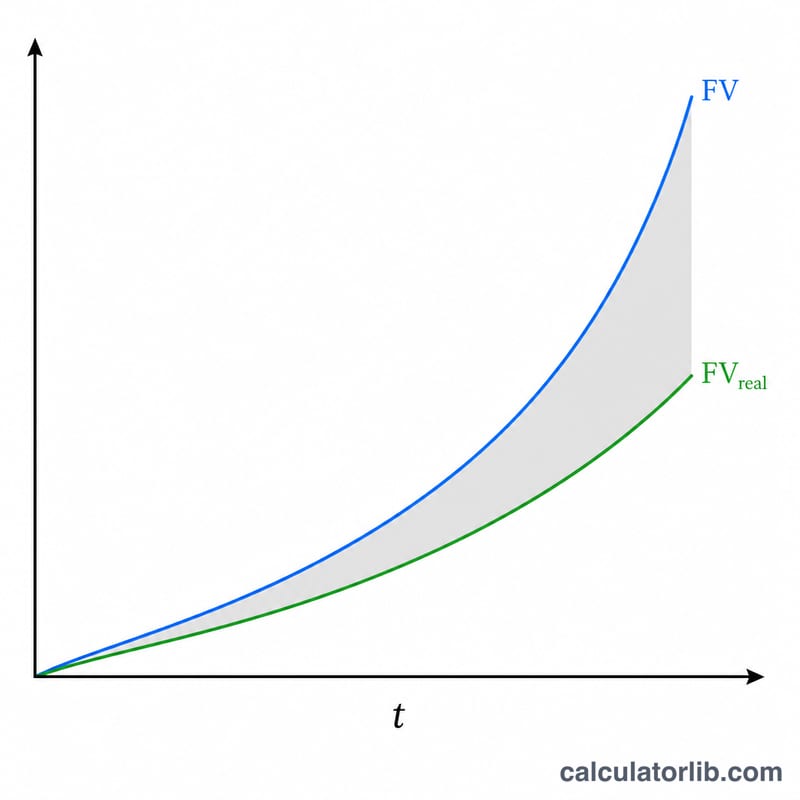

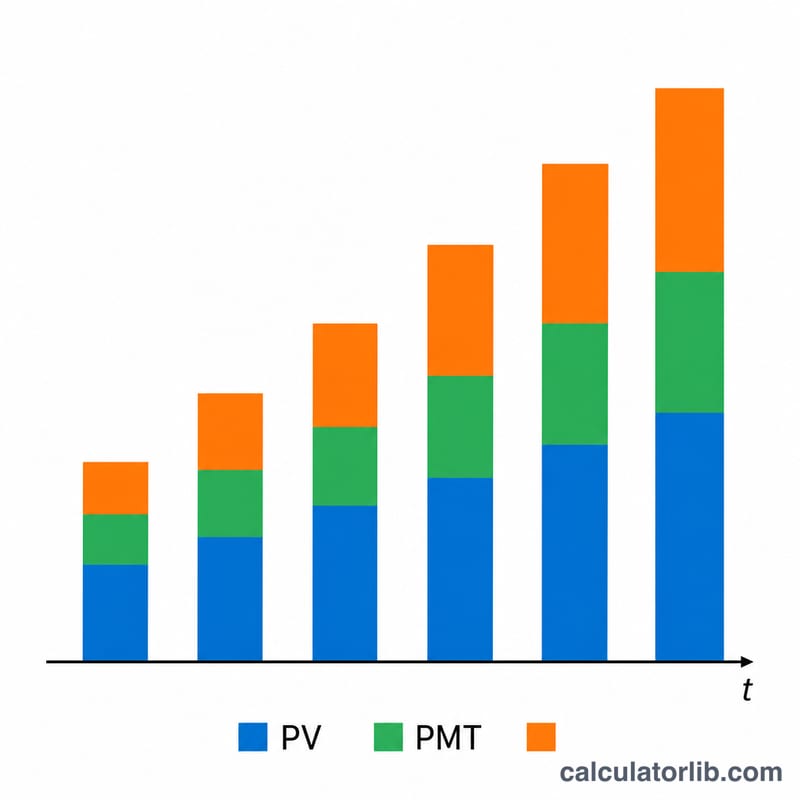

Công Cụ Tính Đầu Tư Sau Lạm Phát cho thấy lạm phát bào mòn sức mua của một khoản đầu tư như thế nào, khi khoản đầu tư đó sinh lãi kép và có thể được gửi thêm hoặc rút bớt định kỳ. Công cụ hoạt động ở hai chế độ. Với "Lợi nhuận của một khoản đầu tư", bạn nhập số vốn ban đầu (giá trị hiện tại) và công cụ sẽ trả về cả giá trị tương lai danh nghĩa lẫn giá trị đó quy về sức mua của ngày hôm nay. Với "Vốn cần thiết để đạt mục tiêu lợi nhuận", bạn nhập một mục tiêu tính theo sức mua hiện tại và công cụ sẽ tính ra số vốn bạn cần bỏ ra ngay bây giờ. Phép tính dựa trên nguyên lý giá trị thời gian của tiền mang tính phổ quát; ký hiệu tiền tệ chỉ là minh họa (bạn có thể hiểu là đồng tiền bất kỳ).

Cách sử dụng

Chọn chế độ, sau đó nhập số tiền, số năm, lãi suất hằng năm, tần suất ghép lãi và tỷ lệ lạm phát dự kiến. Bạn có thể thêm tùy chọn khoản gửi hoặc rút định kỳ và chọn tần suất tương ứng. Công cụ tự động đồng bộ tần suất thanh toán với chu kỳ ghép lãi bằng cách quy đổi ra một mức lãi suất tương đương cho mỗi kỳ thanh toán, nhờ vậy khoản gửi hằng tuần với lãi ghép hằng tháng vẫn được xử lý chính xác.

Giải thích công thức

Khoản vốn gốc tăng trưởng theo công thức \(FV = PV(1 + r/m)^{mt}\), trong đó \(r\) là lãi suất năm, \(m\) là số lần ghép lãi mỗi năm và \(t\) là số năm. Các khoản thanh toán định kỳ tạo thành một dòng niên kim thông thường, được tính bằng lãi suất tương đương theo kỳ thanh toán \(r_{pay} = (1 + r/m)^{m/q} - 1\) trải qua \(N = q\cdot t\) lần thanh toán. Khoản gửi được cộng vào, khoản rút bị trừ đi. Cuối cùng, tổng giá trị danh nghĩa được chiết khấu lại bằng \((1 + i)^{t}\) để quy về giá trị theo sức mua hiện tại.

$$FV = PV\left(1+\tfrac{r}{m}\right)^{mt} + PMT\,\frac{(1+r_{pay})^{N}-1}{r_{pay}}$$$$FV_{real} = \frac{FV}{(1+i)^{t}}$$

Ví dụ minh họa

Ở chế độ mục tiêu: mục tiêu 100.000 $ theo sức mua hiện tại, 10 năm, lãi suất 6,25% ghép lãi hằng tháng, lạm phát 2,25%, không có khoản gửi/rút nào. Mục tiêu danh nghĩa $$= 100{.}000 \times (1{,}0225)^{10} = 124{.}920{,}34 \text{ \$}.$$ Vốn cần có (PV) $$= 124{.}920{,}34 \div (1 + 0{,}0625/12)^{120} = 124{.}920{,}34 \div 1{,}865435 = \mathbf{66{.}973{,}58 \text{ \$}}.$$ Như vậy, đầu tư khoảng 66.974 $ ngay hôm nay sẽ đạt được 100.000 $ sức mua sau mười năm.

Câu hỏi thường gặp

Tại sao giá trị sau điều chỉnh lạm phát lại thấp hơn? Lạm phát khiến đồng tiền trong tương lai mua được ít hàng hóa hơn, nên giá trị thực bằng số dư danh nghĩa chia cho lạm phát lũy kế.

Nếu tần suất gửi tiền khác với tần suất ghép lãi thì sao? Công cụ sẽ quy đổi lãi suất sang mức tương đương cho mỗi kỳ thanh toán, nên mọi tổ hợp đều được tính đúng.

Khoản rút có thể làm kết quả âm không? Có — nếu rút nhanh hơn tốc độ tăng trưởng thì giá trị tương lai có thể âm, và kết quả được hiển thị đúng như đã tính.