Công cụ này làm gì

Công Cụ Tạo Bảng Trả Góp Khoản Vay dựng nên một bảng số tiền trả hàng tháng cố định cho khoản vay trả góp đều (amortizing). Thay vì tính từng số tiền một, công cụ thay đổi hai đại lượng theo hàng và cột của bảng, đồng thời giữ nguyên đại lượng thứ ba, nhờ vậy bạn có thể so sánh hàng loạt kịch bản về số tiền vay và kỳ hạn chỉ trong một cái nhìn. Công cụ phù hợp với mọi khoản vay trả góp có kỳ trả cuối kỳ, chẳng hạn vay mua ô tô, vay tiêu dùng hay vay mua nhà. Lưu ý: số tiền được tính bằng đô la Mỹ (USD) và lãi suất được hiểu là phần trăm theo năm — nếu bạn vay tại Việt Nam, công thức tính vẫn giống nhau, chỉ cần thay đơn vị tiền và áp lãi suất ngân hàng của bạn.

Cách sử dụng

Hãy chọn cách bố trí trục: "Tháng và Khoản vay" (mặc định) giữ lãi suất năm không đổi, thay đổi số tiền vay theo hàng dọc và kỳ hạn theo các cột; "Lãi suất và Khoản vay" giữ kỳ hạn không đổi; "Lãi suất và Tháng" giữ số tiền vay không đổi. Nhập lãi suất cố định, giá trị khởi đầu và bước tăng cho mỗi trục, cùng số hàng và số cột bạn muốn tạo. Cột đầu tiên bắt đầu từ "Tháng khởi đầu" và cộng thêm "Bước tăng (tháng)" sau mỗi bước; hàng đầu tiên bắt đầu từ "Số tiền khởi đầu" và cộng thêm "Bước tăng ($)" sau mỗi bước.

Giải thích công thức

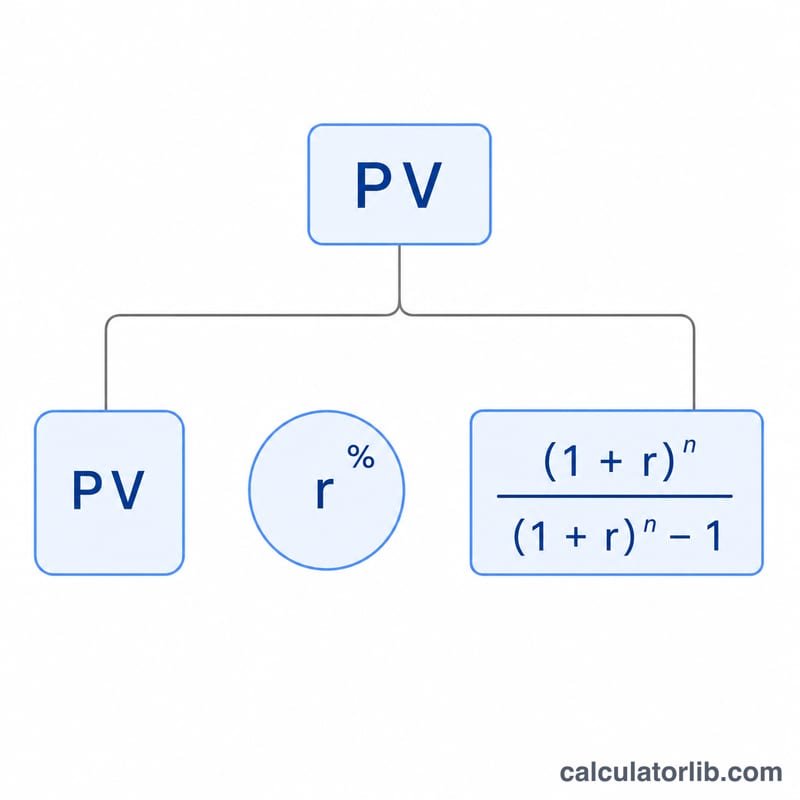

Mỗi ô được tính theo công thức trả góp chuẩn

$$\text{PMT} = PV \times r \times \dfrac{(1+r)^n}{(1+r)^n - 1}$$trong đó \(r\) là lãi suất tháng, bằng lãi suất phần trăm năm chia cho 100 rồi chia tiếp cho 12, còn \(n\) là số kỳ trả hàng tháng. Nếu lãi suất bằng 0 thì công thức sẽ chia cho 0, nên công cụ chuyển sang dùng

$$\text{PMT} = \dfrac{PV}{n}$$

Ví dụ minh họa

Giả sử khoản vay 15.000 USD với lãi suất năm 3,125% trong 24 tháng. Lãi suất tháng là \(3{,}125 / 100 / 12 = 0{,}00260417\). Khi đó \((1+r)^{24} = 1{,}064466\), nên

$$\text{PMT} = 15000 \times 0{,}00260417 \times \frac{1{,}064466}{0{,}064466} = 645{,}55 \text{ USD}$$mỗi tháng — đây chính là ô góc trên bên trái của bảng mặc định.

Câu hỏi thường gặp

Có bao gồm thuế, phí hay bảo hiểm không? Không. Công cụ chỉ tính số tiền trả gốc và lãi thuần túy.

Nếu tôi đặt lãi suất 0% thì sao? Số tiền trả mỗi kỳ sẽ bằng số tiền vay chia cho số tháng (trả đều theo đường thẳng).

Tính tổng lãi phải trả như thế nào? Lấy số tiền trả của một ô bất kỳ nhân với số tháng, rồi trừ đi số tiền vay: \(\text{tổng lãi} = \text{PMT} \times n - PV\).