Công cụ này làm gì?

Công cụ tính khoản trả góp vay mua nhà kèm thuế và bảo hiểm giúp bạn ước tính chi phí ở thực sự mỗi tháng. Con số "khoản trả góp" mà ngân hàng báo thường chỉ gồm tiền gốc và lãi (P+I), nhưng tại nhiều nước (như Mỹ), người mua nhà có tài khoản ký quỹ (escrow) còn phải trả thêm thuế bất động sản và bảo hiểm nhà ở hằng tháng, tất cả gộp vào một khoản. Công cụ này cộng cả ba phần để bạn thấy con số thật. Đây là phép tính giá trị thời gian của tiền mang tính phổ quát; ký hiệu đô la chỉ là đơn vị tiền tệ hiển thị, còn công thức áp dụng cho mọi khoản vay lãi suất cố định ở bất kỳ quốc gia nào.

Cách sử dụng

Nhập số tiền vay (tiền gốc của khoản vay), kỳ hạn (và chọn tính theo năm hay tháng), cùng lãi suất năm theo phần trăm. Bạn có thể nhập thêm thuế bất động sản mỗi năm và bảo hiểm nhà ở mỗi năm; nếu chỉ muốn tính gốc và lãi thì cứ để trống hoặc bằng 0. Công cụ sẽ quy đổi kỳ hạn ra tổng số kỳ trả hằng tháng và lãi suất năm ra lãi suất tháng dạng thập phân, sau đó trả về phần chi tiết và tổng khoản phải trả.

Giải thích công thức

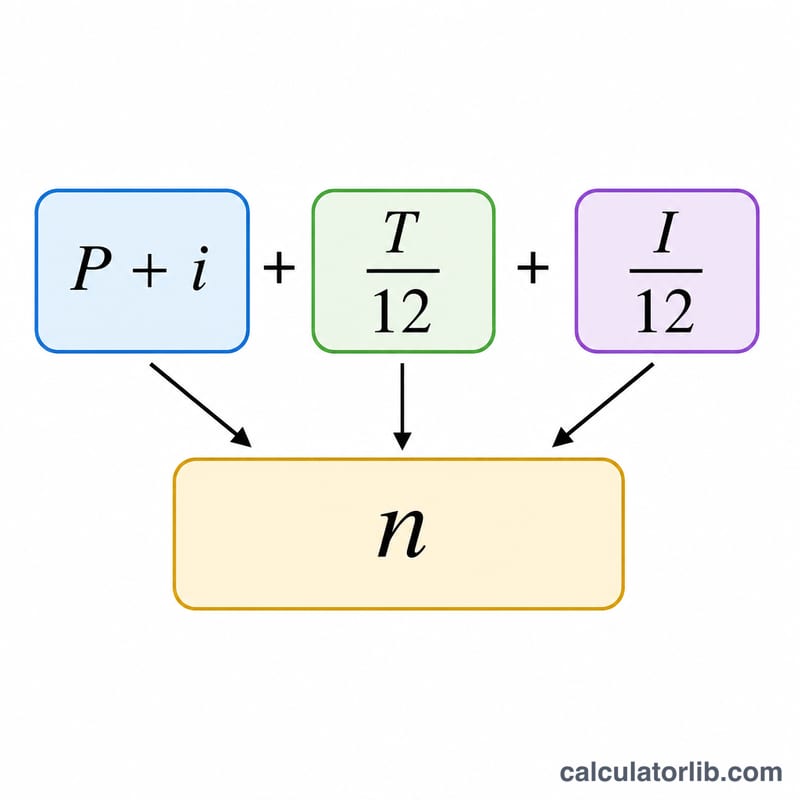

Tiền gốc và lãi hằng tháng dùng công thức khoản vay trả góp đều (niên kim) tiêu chuẩn:

$$\text{PI} = P \cdot \frac{i(1+i)^n}{(1+i)^n - 1}$$trong đó P là số tiền vay, i là lãi suất tháng (lãi suất năm / 100 / 12), và n là tổng số kỳ trả hằng tháng (số năm x 12). Nếu lãi suất bằng 0, mẫu số triệt tiêu nên ta dùng công thức thay thế \(\text{PI} = P / n\). Thuế hằng tháng = thuế năm / 12 và bảo hiểm hằng tháng = bảo hiểm năm / 12. Tổng khoản trả góp chỉ đơn giản là cộng cả ba phần lại:

$$\text{Total} = \text{PI} + \frac{T}{12} + \frac{I}{12}$$

Ví dụ minh họa

Với khoản vay 175.000 $ trong 30 năm, lãi suất 4,1250%, thuế 3.200 $/năm và bảo hiểm 520 $/năm: \(n = 360\), \(i = 0{,}0034375\), và \((1+i)^{360} = 3{,}4342\).

$$\text{PI} = 175000 \times \frac{0{,}0034375 \times 3{,}4342}{3{,}4342 - 1} = 848{,}14\ \$$$Thuế hằng tháng = \(3200 / 12 = 266{,}67\ \$\) và bảo hiểm hằng tháng = \(520 / 12 = 43{,}33\ \$\). Tổng khoản trả mỗi tháng:

$$848{,}14 + 266{,}67 + 43{,}33 = \mathbf{1.158{,}14\ \$}$$Câu hỏi thường gặp

Có bao gồm PMI hay phí HOA không? Không. Công cụ tính tiền gốc, lãi, thuế bất động sản và bảo hiểm nhà ở. Bạn hãy cộng riêng bảo hiểm khoản vay tư nhân (PMI) hoặc phí ban quản lý khu dân cư (HOA) nếu có. Đây là các khoản phí phổ biến ở Mỹ; ở Việt Nam, cơ cấu phí có thể khác nên hãy kiểm tra theo hợp đồng vay cụ thể.

Nếu tôi không ký quỹ thuế và bảo hiểm thì sao? Chỉ cần để các ô đó bằng 0, khi đó tổng sẽ bằng đúng khoản tiền gốc và lãi.

Vì sao khoản trả thực tế của tôi hơi khác? Các ngân hàng có làm tròn, và số tiền ký quỹ có thể thay đổi hằng năm khi mức định giá thuế và phí bảo hiểm được cập nhật. Đây là ước tính chính xác dựa trên những con số bạn nhập vào.