Công cụ tính khoản trả góp vay là gì?

Công cụ tính khoản trả góp vay giúp bạn ước tính số tiền cố định phải trả mỗi tháng cho một khoản vay trả góp đều — chẳng hạn như vay mua nhà, vay mua ô tô hay vay tiêu dùng. Công cụ sử dụng số tiền vay (gốc), lãi suất hằng năm và kỳ hạn vay để tính ra một mức trả góp đồng đều, đảm bảo tất toán hoàn toàn dư nợ khi kết thúc kỳ hạn. Bên cạnh đó, công cụ còn cho biết tổng số tiền bạn phải trả và trong đó bao nhiêu là tiền lãi.

Cách sử dụng

Nhập số tiền vay bạn dự định vay, lãi suất hằng năm tính theo phần trăm, và kỳ hạn vay tính theo năm. Công cụ sẽ quy đổi lãi suất năm sang lãi suất tháng, tính số kỳ trả góp, rồi đưa ra mức trả góp cố định hằng tháng cùng với tổng số tiền phải trả trong suốt thời gian vay và tổng tiền lãi.

Giải thích công thức

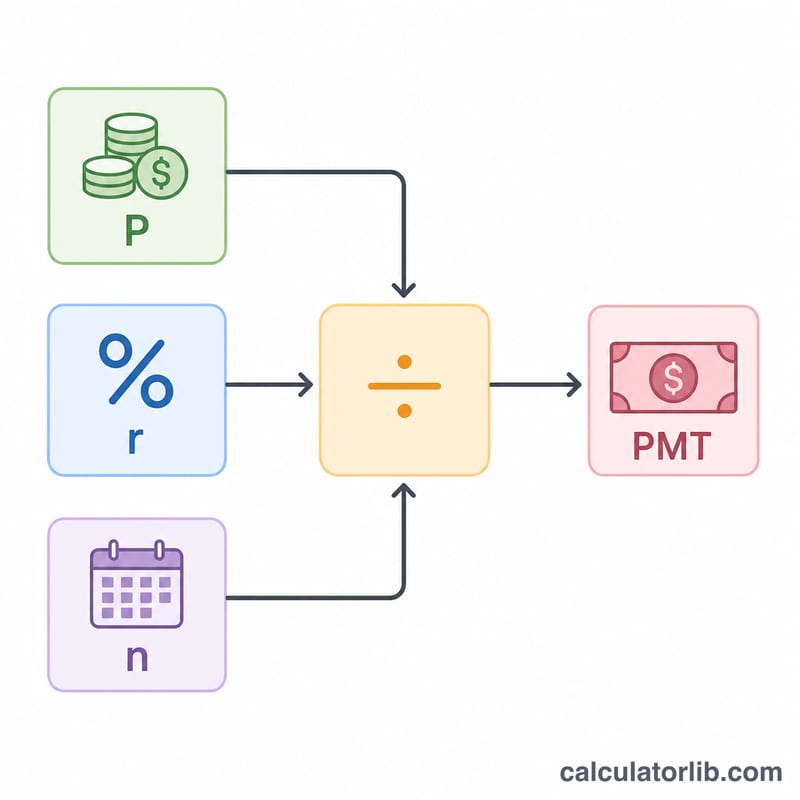

Khoản trả góp được tính bằng công thức khấu hao chuẩn:

$$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$

Trong đó \(P\) là số tiền gốc, \(r\) là lãi suất theo tháng (lãi suất năm ÷ 12 ÷ 100), và \(n\) là tổng số kỳ trả góp (số năm × 12). Nếu lãi suất là 0%, khoản trả góp đơn giản chỉ bằng số tiền gốc chia cho số kỳ trả.

Ví dụ minh họa

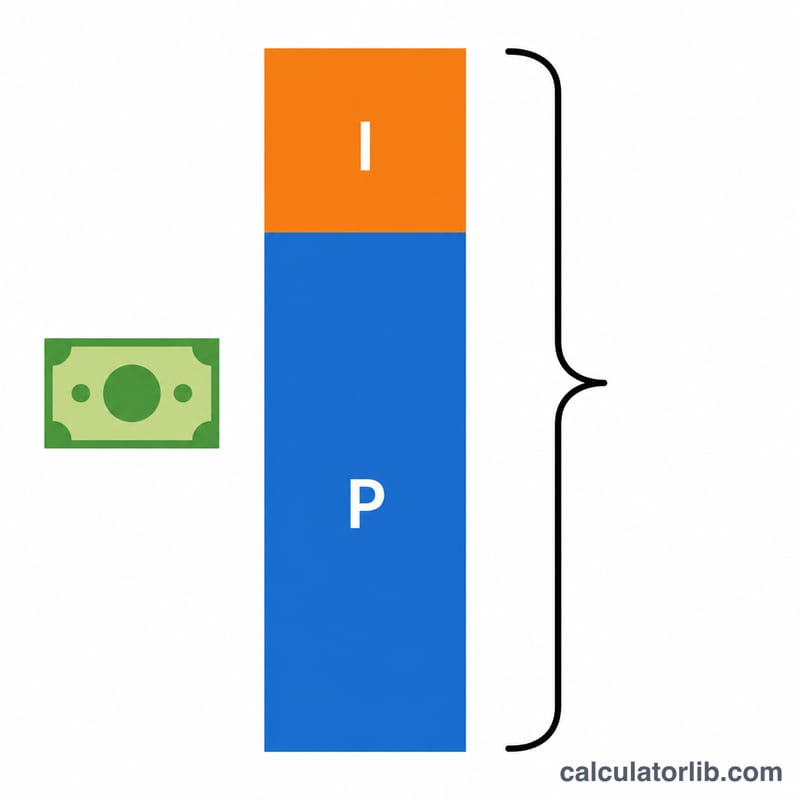

Giả sử bạn vay 200.000 USD với lãi suất 6%/năm trong 30 năm. Lãi suất tháng là \(0{,}06 / 12 = 0{,}005\) và \(n = 360\). Khoản trả góp là $$200000 \times \frac{0{,}005}{1 - 1{,}005^{-360}} \approx 1.199{,}10 \text{ USD}$$ mỗi tháng. Sau 360 kỳ trả góp, tổng cộng bạn phải trả khoảng 431.676 USD, trong đó tiền lãi chiếm khoảng 231.676 USD.

Câu hỏi thường gặp

Khoản này đã bao gồm thuế và bảo hiểm chưa? Chưa. Công cụ chỉ tính phần gốc và lãi. Các khoản như thuế tài sản hay phí bảo hiểm được tính riêng. (Lưu ý: ví dụ dùng đơn vị USD theo cách tính ở Mỹ, nhưng công thức áp dụng được cho mọi loại tiền tệ, kể cả VND.)

Tôi có dùng được cho mọi loại khoản vay không? Có — công cụ phù hợp với vay mua nhà, vay mua ô tô, vay học tập và vay tiêu dùng theo hình thức trả góp đều hằng tháng. Lưu ý rằng cách tính lãi của ngân hàng tại Việt Nam có thể khác (ví dụ lãi tính trên dư nợ giảm dần hoặc dư nợ gốc ban đầu), nên kết quả thực tế có thể chênh lệch.

Vì sao tổng tiền lãi lại cao đến vậy? Kỳ hạn càng dài và lãi suất càng cao thì tổng tiền lãi càng tăng mạnh, vì bạn phải gánh dư nợ trong thời gian dài hơn. Hãy thử rút ngắn kỳ hạn để so sánh.