这个计算器能做什么

这款"房贷月供计算器(含房产税与房屋保险)"帮你算出真实的每月住房支出。银行报价时所说的"月供"通常只包括本金和利息(P+I),但在美国等地,多数设有托管账户(escrow)的购房者,每月还会把房产税和房屋保险一并打包进月供里缴纳。本工具把这三项合在一起,让你看清真正要还的数字。需要说明的是,这里的美元符号只是显示货币,背后是通用的资金时间价值计算,同样适用于任何固定利率贷款——如果你身处中国或其他地区,房产税、保险的代收规则可能与美国不同,但本金加利息的算法完全一致。

如何使用

填入贷款金额(即贷款本金)、贷款期限(并选择按年还是按月计),以及以百分比表示的年利率。如有需要,可补充每年的房产税和每年的房屋保险费;如果只想算本金加利息,把这两栏留空或填 0 即可。计算器会把期限换算成总还款月数,把年利率换算成月利率(小数),随后给出各项明细以及合计的月供总额。

公式详解

每月本金加利息采用标准的等额本息(年金)公式:

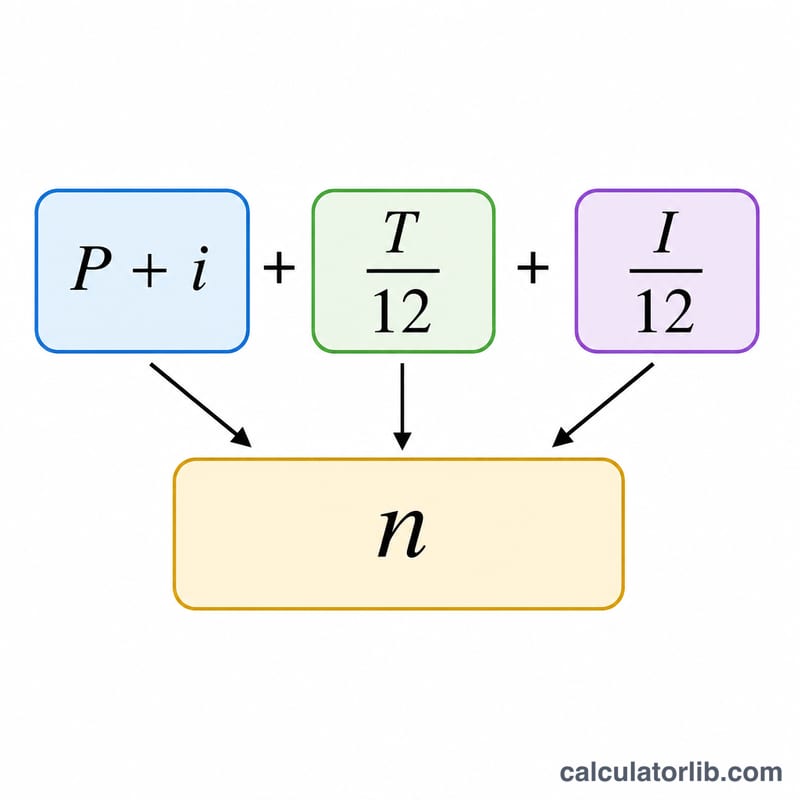

$$\text{PI} = P \cdot \frac{i(1+i)^n}{(1+i)^n - 1}$$其中 \(P\) 为贷款金额,\(i\) 为月利率(年利率 \(/ 100 / 12\)),\(n\) 为总还款月数(年数 \(\times 12\))。若利率为零,分母会变为 0,此时改用 \(\text{PI} = P / n\)。每月房产税 \(= \) 年房产税 \(/ 12\),每月保险费 \(=\) 年保险费 \(/ 12\)。三项相加即为月供总额。

$$\text{Total} = \text{PI} + \frac{T}{12} + \frac{I}{12}$$

实例演算

以一笔 175,000 美元、期限 30 年、年利率 4.1250% 的贷款为例,年房产税 3,200 美元,年保险费 520 美元:\(n = 360\),\(i = 0.0034375\),\((1+i)^{360} = 3.4342\)。

$$\text{PI} = 175000 \times \frac{0.0034375 \times 3.4342}{3.4342 - 1} = 848.14 \text{ 美元}$$每月房产税 \(= 3200 / 12 = 266.67\) 美元,每月保险费 \(= 520 / 12 = 43.33\) 美元。

$$\text{月供总额} = 848.14 + 266.67 + 43.33 = 1{,}158.14 \text{ 美元}$$月供总额 = 1,158.14 美元。

常见问题

这里包含 PMI(私人房贷保险)或 HOA(业主协会费)吗?不包含。本工具只覆盖本金、利息、房产税和房屋保险。如果你需要缴纳私人房贷保险或业主协会费用,请另行加上。

如果我没有托管房产税和保险怎么办?把这两栏填 0 即可,月供总额就等于本金加利息的还款额。

为什么我的实际月供略有出入?放贷机构会做四舍五入,而你的托管金额每年也会随着税额评估和保费调整而变化。本计算结果是基于你所输入数字的精确估算。