什么是PMI计算器?

本计算器适用于美国常规抵押贷款(conventional mortgage)。私人抵押贷款保险(Private Mortgage Insurance,简称PMI)是当你的首付低于房屋价值的20%(即贷款价值比LTV高于80%)时,贷款机构要求你缴纳的一项保费。需要特别说明的是,PMI保障的是贷款机构,而不是借款人——一旦你违约,赔付的是银行。这笔费用通常会被并入你的每月还款中。本工具可根据你的贷款余额和贷款机构给出的年度PMI费率,估算每月和每年的PMI成本。(注:这是美国特有的制度,中国大陆购房贷款并无对应的PMI机制,但部分国家也有类似的按揭保险安排。)

如何使用

填入你的贷款金额(即实际借款额,而非房屋总价),以及以百分比表示的年度PMI费率。根据你的信用评分和首付比例不同,常见的PMI费率大约在每年0.3%到1.5%之间。计算器会返回每月保费以及全年总成本。

公式详解

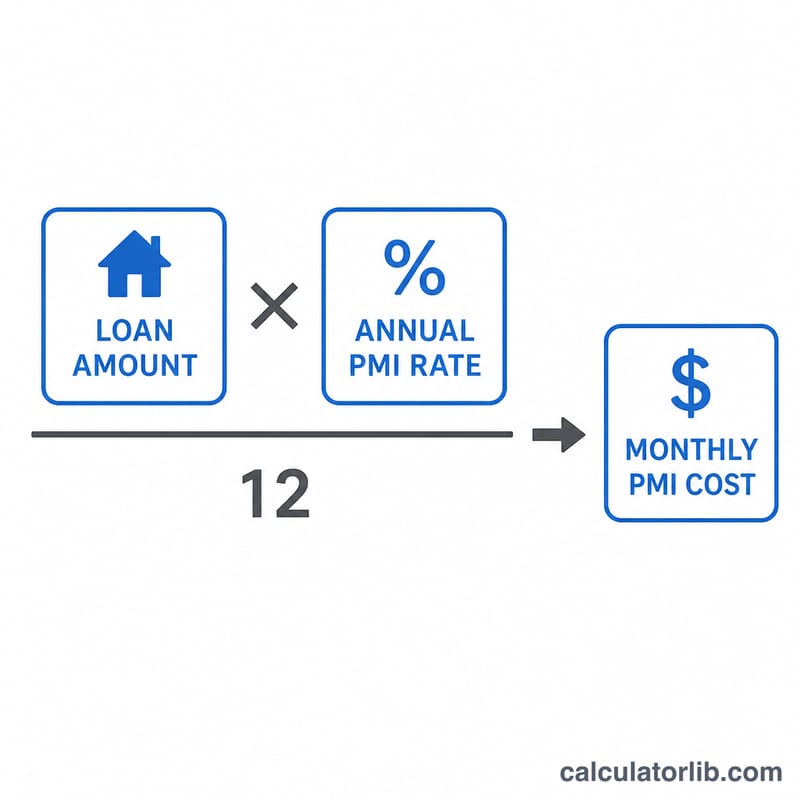

每年的PMI费用等于贷款金额乘以年度费率,再除以12即可得到每月保费:

$$\text{Monthly PMI} = \frac{\text{Loan Amount} \times \frac{\text{PMI Rate (\%)}}{100}}{12}$$

举例来说,假设贷款25万美元、年度费率为0.5%:全年PMI = $$250{,}000 \times 0.005 = 1{,}250 \text{ 美元}$$,每月PMI = $$1{,}250 \div 12 \approx \mathbf{104.17 \text{ 美元}}$$。

常见问题

PMI什么时候可以取消? 对于常规贷款,当你的贷款价值比(LTV)达到80%时,你可以主动申请取消PMI;而当LTV降至78%(按原始还款计划计算)时,贷款机构必须自动终止PMI。

PMI和贷款利率是一回事吗? 不是。PMI是一项独立的保险费用。这里采用的是贷款余额的固定年度百分比,不过有些贷款机构会随着贷款余额减少而重新计算保费。

有办法避免PMI吗? 可以——首付达到20%或以上、使用“搭叠贷款”(piggyback loan),或选择由贷款机构代付的PMI(其成本已折算进更高的贷款利率中),都能让你避免单独列出的PMI项目。