PMI कैलकुलेटर क्या है?

यह कैलकुलेटर अमेरिका के कन्वेंशनल मॉर्टगेज (गृह ऋण) पर लागू होता है। प्राइवेट मॉर्टगेज इंश्योरेंस (PMI) एक ऐसा प्रीमियम है जो लेंडर तब वसूलते हैं जब आपका डाउन पेमेंट घर की कीमत के 20% से कम हो (यानी लोन-टू-वैल्यू अनुपात 80% से ज़्यादा हो)। ध्यान रखें — PMI आपकी नहीं, बल्कि लेंडर की सुरक्षा करता है, अगर आप किस्तें चुकाने में चूक जाएं। यह आमतौर पर आपकी मासिक मॉर्टगेज किस्त में ही जोड़ दिया जाता है। यह टूल आपके लोन बैलेंस और लेंडर द्वारा बताई गई सालाना PMI दर के आधार पर आपकी मासिक और वार्षिक PMI लागत का अनुमान लगाता है। (भारत में होम लोन पर PMI जैसी अलग व्यवस्था नहीं होती — यहाँ नियम और बीमा का तरीका अलग है।)

इसका इस्तेमाल कैसे करें

अपना लोन अमाउंट दर्ज करें (यानी जितनी रकम आप उधार ले रहे हैं, घर की कुल कीमत नहीं) और अपनी सालाना PMI दर प्रतिशत में भरें। आमतौर पर PMI दरें आपके क्रेडिट स्कोर और डाउन पेमेंट के हिसाब से लगभग 0.3% से 1.5% सालाना के बीच होती हैं। कैलकुलेटर आपको मासिक प्रीमियम और कुल वार्षिक लागत बता देगा।

फ़ॉर्मूला समझें

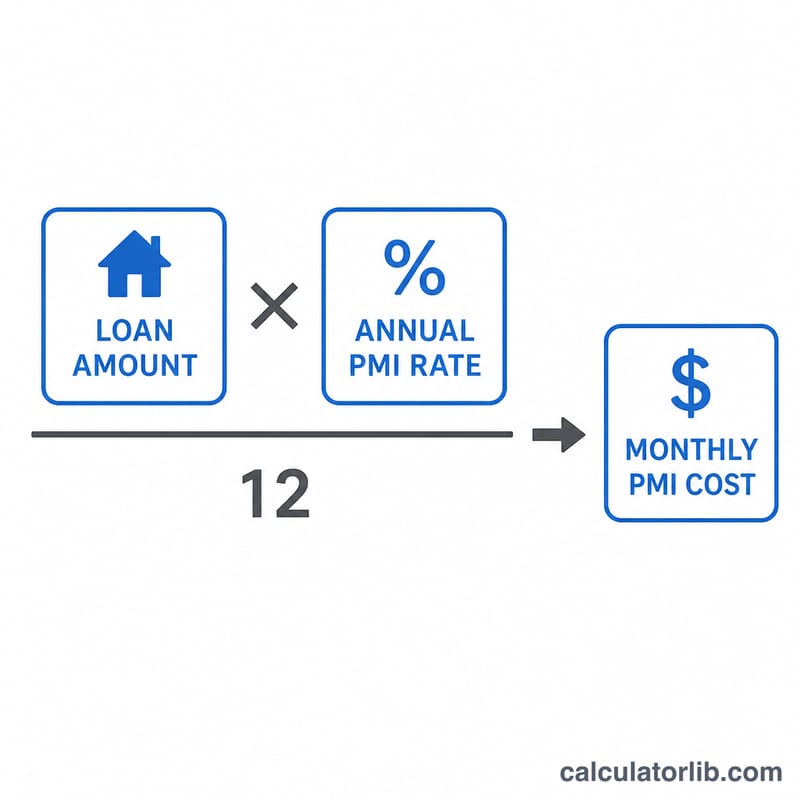

वार्षिक PMI लागत = लोन अमाउंट को सालाना दर से गुणा करना। इसे 12 से भाग देने पर मासिक प्रीमियम मिल जाता है:

$$\text{मासिक PMI} = \frac{\text{लोन अमाउंट} \times \frac{\text{सालाना PMI दर (\%)}}{100}}{12}$$उदाहरण के लिए, $250,000 के लोन और 0.5% सालाना दर पर: वार्षिक PMI = \(250{,}000 \times 0.005 = \$1{,}250\), और मासिक PMI = \(1{,}250 \div 12 \approx \$104.17\)।

अक्सर पूछे जाने वाले सवाल

PMI कब खत्म होता है? कन्वेंशनल लोन में, जैसे ही आपका लोन-टू-वैल्यू 80% तक पहुँचता है, आप PMI रद्द करने का अनुरोध कर सकते हैं। और मूल अमॉर्टाइज़ेशन शेड्यूल के अनुसार 78% LTV पर लेंडर को इसे अपने आप बंद करना अनिवार्य होता है।

क्या PMI और ब्याज दर एक ही चीज़ है? नहीं। PMI एक अलग बीमा है। यहाँ दर लोन बैलेंस का एक तय सालाना प्रतिशत है, जबकि कुछ लेंडर बैलेंस घटने के साथ इसे दोबारा गणना कर सकते हैं।

क्या PMI से बचा जा सकता है? हाँ — 20% या उससे ज़्यादा डाउन पेमेंट देकर, पिगीबैक लोन का इस्तेमाल करके, या लेंडर-पेड PMI चुनकर (जो थोड़ी ऊँची ब्याज दर में शामिल होता है) आप अलग से PMI की किस्त से बच सकते हैं।