PMI Hesaplama Aracı Nedir?

Bu hesaplama aracı ABD'deki geleneksel (conventional) konut kredileri için geçerlidir. Özel Konut Kredisi Sigortası (PMI), peşinatınız evin değerinin %20'sinden az olduğunda (yani kredi/değer oranı %80'in üzerine çıktığında) kredi verenlerin talep ettiği bir primdir. PMI, ödemelerinizi yapamamanız durumunda sizi değil kredi verenini korur ve genellikle aylık konut kredisi ödemenize eklenir. Bu araç, kredi bakiyenize ve kredi kuruluşunun bildirdiği yıllık PMI oranına göre aylık ve yıllık PMI maliyetinizi tahmin eder. Türkiye'de buna doğrudan denk gelen bir uygulama olmadığını, bu aracın ABD'ye özgü olduğunu unutmayın.

Nasıl Kullanılır?

Kredi tutarınızı (ev fiyatını değil, borç aldığınız miktarı) ve yıllık PMI oranınızı yüzde olarak girin. Tipik PMI oranları, kredi notunuza ve peşinatınıza bağlı olarak yıllık yaklaşık %0,3 ile %1,5 arasında değişir. Hesaplama aracı, aylık primi ve toplam yıllık maliyeti gösterir.

Formülün Açıklaması

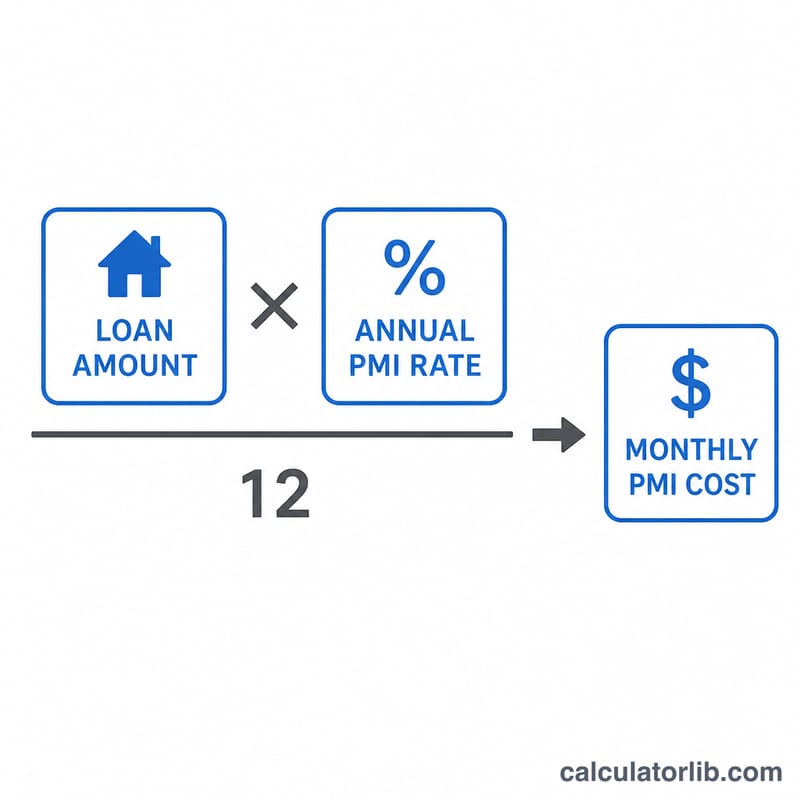

Yıllık PMI maliyeti, kredi tutarının yıllık oranla çarpımına eşittir. Aylık primi bulmak için bu tutarı 12'ye bölün:

$$\text{Aylık PMI} = \frac{\text{Kredi Tutarı} \times \text{Yıllık PMI Oranı}}{12}$$Örneğin, 250.000 $ tutarında bir kredi ve %0,5 yıllık oran için: yıllık PMI = \(250.000 \times 0{,}005 = 1.250\ \$\) ve aylık PMI = \(1.250 \div 12 \approx\) 104,17 $ olur.

Sıkça Sorulan Sorular

PMI ne zaman sona erer? Geleneksel kredilerde, kredi/değer oranınız %80'e ulaştığında PMI'ın iptalini talep edebilirsiniz; kredi kuruluşları ise orijinal amortisman planına göre %78 kredi/değer oranında bu sigortayı otomatik olarak sonlandırmak zorundadır.

PMI faiz oranıyla aynı şey mi? Hayır. PMI ayrı bir sigortadır. Buradaki oran, kredi bakiyesinin sabit bir yıllık yüzdesidir; bazı kredi kuruluşları ise bakiye azaldıkça bunu yeniden hesaplayabilir.

PMI'dan kaçınabilir miyim? Evet — %20 veya daha fazla peşinat vermek, ikincil (piggyback) kredi kullanmak ya da kredi kuruluşunun ödediği PMI'ı (daha yüksek bir faiz oranına gömülü olarak) tercih etmek, ayrı bir PMI kaleminden kaçınmanızı sağlayabilir.