Mortgage Erken Ödeme Cezası Hesaplama Aracı Nedir?

Mortgage erken ödeme cezası, sabit faizli bir konut kredisini vade bitiminden önce kapatmanız, yeniden yapılandırmanız (refinansman) veya bozmanız durumunda kredi kuruluşunun talep ettiği bir bedeldir. Çoğu kuruluş bu cezayı iki tutardan yüksek olanı şeklinde hesaplar: üç aylık faiz veya Faiz Oranı Farkı (IRD – Interest Rate Differential). Bu hesaplama aracı her iki tutarı da hesaplayarak hangisinin geçerli olacağını gösterir. Burada anlatılan IRD yöntemi, Kanada gibi piyasalardaki sabit faizli konut kredilerinde yaygın olarak kullanılır; Türkiye'de erken kapama bedeli genellikle kalan anaparanın belirli bir yüzdesi üzerinden hesaplandığı için yerel kurallar farklılık gösterir. Her durumda kredi kuruluşunuzun uyguladığı tam formülü mutlaka teyit edin, çünkü ilan faizi ve indirim düzeltmeleri değişebilir.

Nasıl Kullanılır?

Kalan kredi bakiyenizi, mevcut sözleşme faiz oranınızı, kuruluşun kalan vade için kullandığı karşılaştırma (veya ilan) faiz oranını ve vadenizde kalan ay sayısını girin. Hesaplayıcı her iki ceza yöntemini de hesaplar ve çoğu kuruluşun talep edeceği tutar olan yüksek olanı gösterir.

Formül Açıklaması

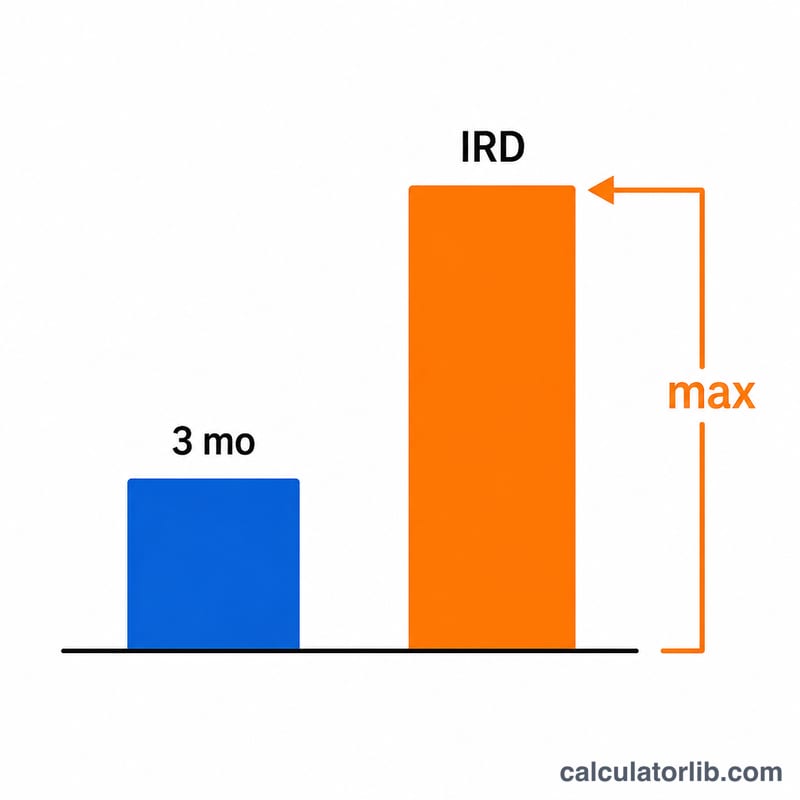

Üç aylık faiz, basitçe bakiyenizin aylık faiz oranıyla ve üçle çarpımıdır: $$3\text{mo} = B \cdot \frac{r}{12} \cdot 3$$ IRD ise bakiyenizin faiz oranınız ile karşılaştırma oranı arasındaki farkla çarpılıp kalan ay sayısına göre ölçeklenmesiyle bulunur: $$\text{IRD} = B \cdot (r - r_c) \cdot \frac{m}{12}$$ Ceza, bu ikisinin en yüksek olanına eşittir:$$\text{Penalty} = \max\left(B \cdot \tfrac{r}{12} \cdot 3,\; B \cdot (r - r_c) \cdot \tfrac{m}{12}\right)$$Karşılaştırma oranı mevcut faiz oranınızdan yüksekse IRD sıfır kabul edilir.

Örnek Hesaplama

Diyelim ki bakiyeniz 300.000 $, faiz oranınız %5, karşılaştırma oranı %3 ve vadenizde 24 ay kaldı. Üç aylık faiz $$300{.}000 \times \frac{0{,}05}{12} \times 3 = 3.750 \text{ \$}$$ IRD $$300{.}000 \times (0{,}05 - 0{,}03) \times \frac{24}{12} = 300{.}000 \times 0{,}02 \times 2 = 12.000 \text{ \$}$$ Ceza, ikisinin yüksek olanıdır: 12.000 $, yani IRD yöntemiyle hesaplanan tutar.

Sık Sorulan Sorular

IRD neden çoğu zaman daha yüksek çıkar? Piyasa faizleri sözleşme faizinizin altına düştüğünde, kredi kuruluşu gelecekteki faiz gelirinden mahrum kalır; bu nedenle IRD hem faiz farkı hem de kalan süre arttıkça büyür.

Üç aylık faiz hiç daha yüksek ceza olur mu? Evet — genellikle faiz oranınız karşılaştırma oranına yakın ya da onun altındayken veya vadede çok az süre kaldığında.

Bu hesaplama kesin mi? Hayır, bir tahmindir. Kredi kuruluşları ilan faizlerini, geri ödeme (cash-back) iadelerini veya başka düzeltmeleri uygulayabilir. Karar vermeden önce mutlaka resmi bir kapama (payout) ekstresi isteyin.