什麼是房貸提前還款罰金計算器?

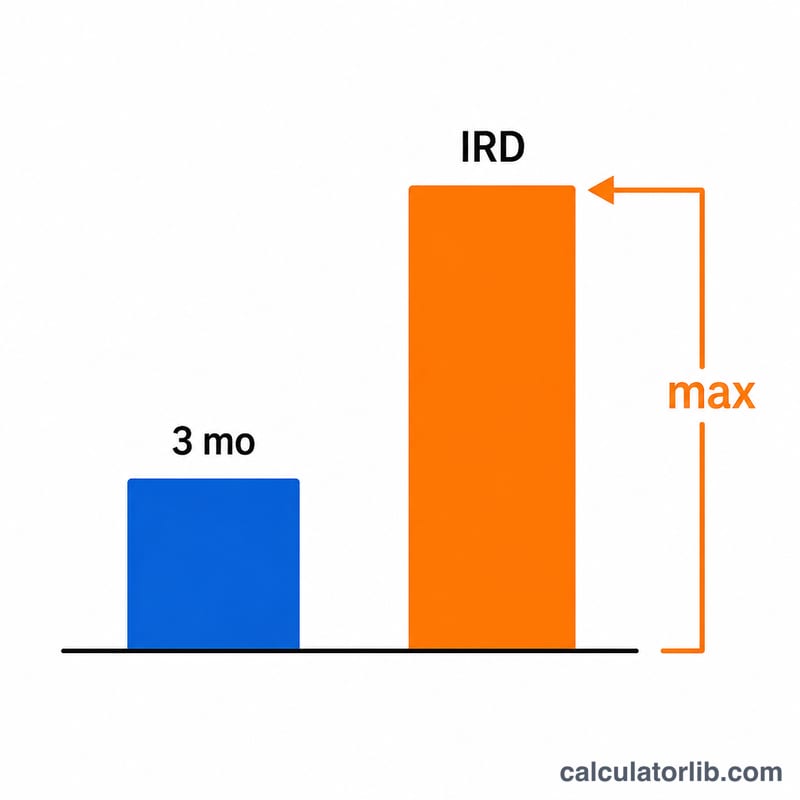

房貸提前還款罰金,是指你在固定利率房貸期滿前,提前清償、轉貸或解除貸款合約時,貸款機構所收取的費用。多數貸款機構會以下列兩個金額中較高者來計算這筆罰金:3 個月利息,或利率差額(Interest Rate Differential,簡稱 IRD)。本計算器會同時估算兩者,並告訴你最終適用哪一種。這裡介紹的 IRD 計算方式,常見於加拿大等市場的固定利率房貸;由於各家機構在牌告利率與優惠折扣上的調整方式不盡相同,請務必向你的貸款機構確認實際採用的公式。台灣的房貸提前清償違約金規定與此不同,多以剩餘本金的某一比例或固定金額計收,請以貸款合約條款為準。

使用方式

輸入你的房貸未償餘額、目前的合約利率、貸款機構針對剩餘期間所採用的比較利率(或牌告利率),以及合約剩餘月數。計算器會同時算出兩種罰金方式,並顯示金額較大的一方──也就是多數貸款機構實際會向你收取的金額。

公式說明

3 個月利息的算法很簡單,就是餘額乘以月利率再乘以 3:

$$3\text{mo} = B \cdot \frac{r}{12} \cdot 3$$IRD 則是餘額乘以你的利率與比較利率之間的差額,再依剩餘月數比例縮放:

$$\text{IRD} = B \cdot (r - r_c) \cdot \frac{m}{12}$$罰金即為兩者中的最大值。

$$\text{Penalty} = \max\left(B \cdot \tfrac{r}{12} \cdot 3,\; B \cdot (r - r_c) \cdot \tfrac{m}{12}\right)$$若比較利率高於你目前的利率,IRD 會視為零。

實際範例

假設你的餘額為 $300,000、利率為 5%、比較利率為 3%,且尚有 24 個月。3 個月利息 =

$$300{,}000 \times \frac{0.05}{12} \times 3 = \$3{,}750$$IRD =

$$300{,}000 \times (0.05 - 0.03) \times \frac{24}{12} = 300{,}000 \times 0.02 \times 2 = \$12{,}000$$罰金取兩者中較高者:$12,000,採 IRD 方式計收。

常見問題

為什麼 IRD 往往比較高?當市場利率跌破你的合約利率時,貸款機構等於損失了未來的利息收入,因此 IRD 會隨著利率差距與剩餘期間同時放大。

3 個月利息有可能是較高的罰金嗎?會的──通常發生在你的利率與比較利率相近或更低,或合約剩餘時間所剩無幾時。

這個結果精準嗎?並不精準,這只是估算值。貸款機構可能採用牌告利率、回收先前發放的現金回饋,或加上其他調整項目。在做出決定前,請務必向貸款機構索取正式的清償結算單。