¿Qué es una calculadora de penalización hipotecaria?

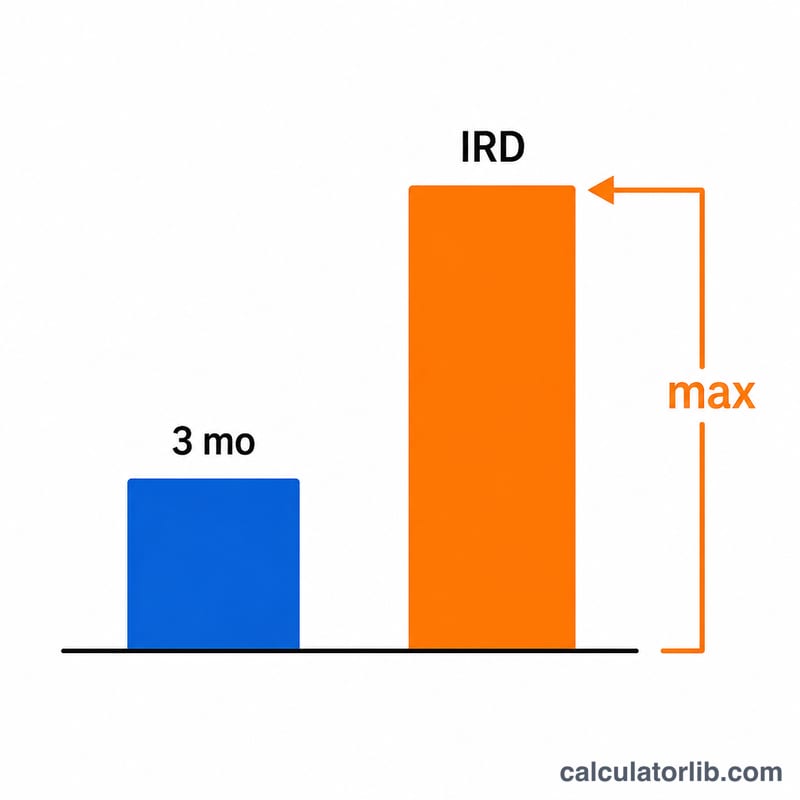

La penalización por amortización anticipada es la comisión que cobra una entidad cuando cancelas, refinancias o rompes una hipoteca a tipo fijo antes de que finalice su plazo. La mayoría de los prestamistas calculan esta penalización como el mayor de dos importes: tres meses de intereses o el diferencial de tipos de interés (IRD, por sus siglas en inglés). Esta calculadora estima ambos y te indica cuál se aplica. El método del IRD que se describe aquí es habitual en hipotecas a tipo fijo de mercados como Canadá; en España las comisiones por amortización anticipada están reguladas por ley y funcionan de forma distinta, así que confirma siempre la fórmula exacta que utiliza tu entidad, ya que los ajustes según el tipo oficial o los descuentos varían.

Cómo utilizarla

Introduce el capital pendiente de tu hipoteca, el tipo de interés actual de tu contrato, un tipo de comparación (u oficial) que la entidad aplica al plazo restante y el número de meses que te quedan de plazo. La calculadora calcula ambos métodos de penalización y muestra la cifra más alta, que es la que cobrarían la mayoría de las entidades.

La fórmula explicada

Los tres meses de intereses son simplemente tu capital multiplicado por el tipo mensual y por tres: \(C \times \frac{r}{12} \times 3\). El IRD es tu capital multiplicado por la diferencia entre tu tipo y el tipo de comparación, ajustado por los meses restantes: \(C \times (r - r_c) \times \frac{m}{12}\). La penalización equivale al máximo de ambos importes:

$$\text{Penalización} = \max\left(C \cdot \frac{r}{12} \cdot 3,\; C \cdot (r - r_c) \cdot \frac{m}{12}\right)$$Si el tipo de comparación supera tu tipo actual, el IRD se considera cero.

Ejemplo práctico

Supón que tu capital pendiente es de 300.000 $, tu tipo es del 5 %, el tipo de comparación es del 3 % y te quedan 24 meses. Tres meses de intereses = $$300.000 \times \frac{0{,}05}{12} \times 3 = 3.750 \text{ \$}$$ IRD = $$300.000 \times (0{,}05 - 0{,}03) \times \frac{24}{12} = 300.000 \times 0{,}02 \times 2 = 12.000 \text{ \$}$$ La penalización es el mayor de los dos: 12.000 $, cobrada por el método del IRD.

Preguntas frecuentes

¿Por qué el IRD suele ser más alto? Cuando los tipos de mercado han caído por debajo del tipo de tu contrato, la entidad pierde intereses futuros, por lo que el IRD crece tanto con la diferencia de tipos como con el tiempo que queda.

¿Llega a ser mayor la penalización de tres meses de intereses? Sí, normalmente cuando tu tipo está cerca o por debajo del tipo de comparación, o cuando queda poco plazo por delante.

¿Es exacto el resultado? No. Es una estimación. Las entidades pueden usar tipos oficiales, recuperación de bonificaciones u otros ajustes. Solicita siempre un certificado oficial de cancelación antes de tomar una decisión.