मॉर्गेज पेनल्टी कैलकुलेटर क्या है?

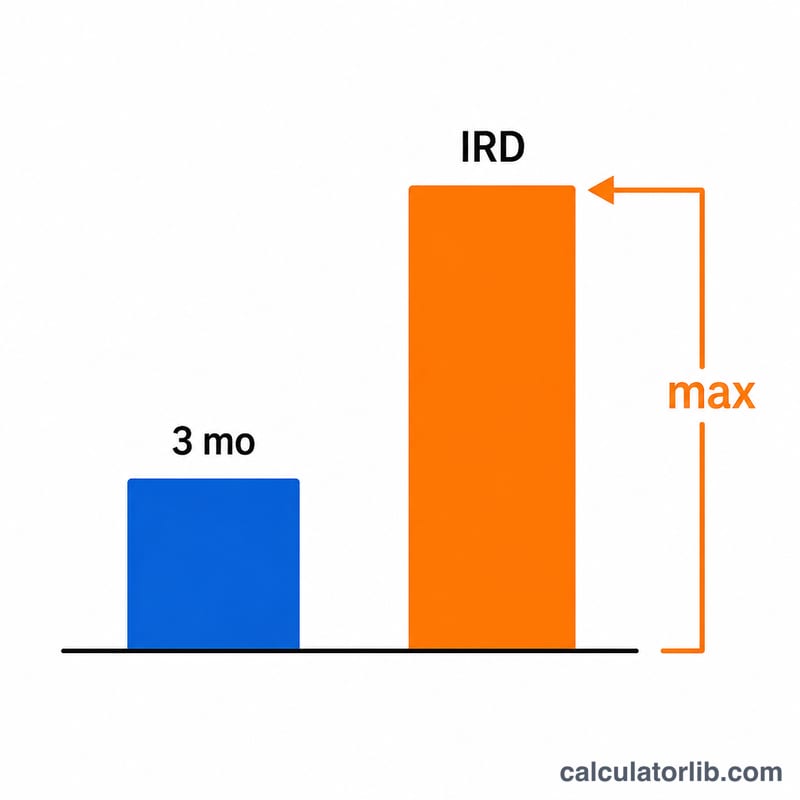

मॉर्गेज प्रीपेमेंट पेनल्टी वह शुल्क है जो आपका ऋणदाता तब वसूलता है जब आप किसी फिक्स्ड-रेट मॉर्गेज को उसकी अवधि समाप्त होने से पहले चुका देते हैं, रिफाइनेंस करते हैं या तोड़ देते हैं। अधिकांश ऋणदाता इस पेनल्टी की गणना दो रकमों में से जो अधिक हो, उसके आधार पर करते हैं: तीन महीने का ब्याज, या ब्याज दर अंतर (Interest Rate Differential – IRD)। यह कैलकुलेटर दोनों का अनुमान लगाता है और बताता है कि कौन-सा लागू होगा। यहाँ बताई गई IRD पद्धति कनाडा जैसे बाज़ारों के फिक्स्ड-रेट मॉर्गेज में आम है — ध्यान दें कि भारत में बैंकों के नियम अलग होते हैं (RBI के अनुसार आमतौर पर फ्लोटिंग-रेट होम लोन पर प्रीपेमेंट चार्ज नहीं लगता)। अपने ऋणदाता द्वारा इस्तेमाल किया जाने वाला सटीक फॉर्मूला हमेशा पुष्टि कर लें, क्योंकि पोस्टेड-रेट और डिस्काउंट समायोजन अलग-अलग होते हैं।

इसका उपयोग कैसे करें

अपना बकाया मॉर्गेज बैलेंस, अपनी मौजूदा अनुबंध ब्याज दर, बची हुई अवधि के लिए ऋणदाता द्वारा इस्तेमाल की जाने वाली तुलनात्मक (या पोस्टेड) दर, और अवधि में बचे महीनों की संख्या दर्ज करें। कैलकुलेटर दोनों पेनल्टी पद्धतियों की गणना करता है और बड़ी रकम बताता है — यानी वही रकम जो अधिकांश ऋणदाता वसूलेंगे।

फॉर्मूला समझें

तीन महीने का ब्याज बस आपका बैलेंस गुणा मासिक दर गुणा तीन होता है: $$3\text{mo} = B \cdot \frac{r}{12} \cdot 3$$ IRD आपका बैलेंस गुणा आपकी दर और तुलनात्मक दर के अंतर का, बचे हुए महीनों के अनुपात में होता है: $$\text{IRD} = B \cdot (r - r_c) \cdot \frac{m}{12}$$ पेनल्टी इन दोनों में से अधिकतम के बराबर होती है: $$\text{Penalty} = \max\left(B \cdot \tfrac{r}{12} \cdot 3,\; B \cdot (r - r_c) \cdot \tfrac{m}{12}\right)$$ अगर तुलनात्मक दर आपकी मौजूदा दर से अधिक है, तो IRD को शून्य माना जाता है।

हल किया हुआ उदाहरण

मान लीजिए आपका बैलेंस $300,000 है, आपकी दर 5% है, तुलनात्मक दर 3% है, और 24 महीने बाकी हैं। तीन महीने का ब्याज = \(300{,}000 \times (0.05/12) \times 3 = \$3{,}750\)। IRD = \(300{,}000 \times (0.05 - 0.03) \times (24/12) = 300{,}000 \times 0.02 \times 2 = \$12{,}000\)। पेनल्टी इन दोनों में से अधिक होगी: $12,000, जो IRD पद्धति से वसूली जाएगी।

अक्सर पूछे जाने वाले सवाल

IRD अक्सर अधिक क्यों होता है? जब बाज़ार की दरें आपकी अनुबंध दर से नीचे गिर जाती हैं, तो ऋणदाता को भविष्य का ब्याज खोना पड़ता है, इसलिए दर के अंतर और बची हुई अवधि — दोनों के साथ IRD बढ़ता जाता है।

क्या तीन महीने का ब्याज कभी बड़ी पेनल्टी हो सकता है? हाँ — आमतौर पर तब, जब आपकी दर तुलनात्मक दर के करीब या उससे कम हो, या जब अवधि में बहुत कम समय बचा हो।

क्या यह बिल्कुल सटीक है? नहीं। यह सिर्फ़ एक अनुमान है। ऋणदाता पोस्टेड दरें, कैश-बैक क्लॉबैक या अन्य समायोजन इस्तेमाल कर सकते हैं। फैसला लेने से पहले हमेशा आधिकारिक पेआउट स्टेटमेंट मांगें।