मॉर्गेज रीकास्ट क्या होता है?

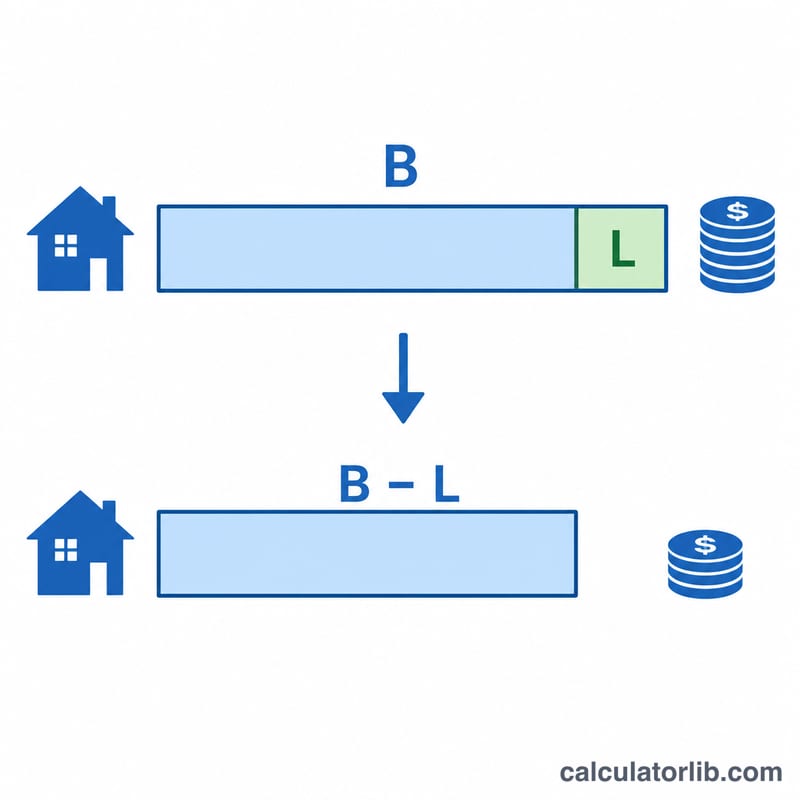

मॉर्गेज रीकास्ट (जिसे री-एमॉर्टाइज़ेशन भी कहते हैं) तब होता है जब आप अपने लोन के मूलधन (प्रिंसिपल) पर एक बड़ी एकमुश्त रकम जमा करते हैं, और आपका लेंडर घटे हुए बैलेंस के आधार पर आपकी मासिक किस्त दोबारा कैलकुलेट कर देता है — जबकि आपकी मूल ब्याज दर और बची हुई अवधि वही रहती है। रीफाइनेंसिंग से अलग, रीकास्ट में वही लोन बना रहता है, इसमें कोई क्रेडिट चेक या क्लोज़िंग कॉस्ट नहीं लगती (आमतौर पर बस एक छोटी फीस), और आपकी मासिक किस्त तुरंत कम हो जाती है। यह टूल मानक एमॉर्टाइज़ेशन गणित पर आधारित है और सामान्य फिक्स्ड-रेट मॉर्गेज पर लागू होता है। ध्यान दें कि रीकास्ट की सुविधा मुख्य रूप से अमेरिका जैसे देशों के मॉर्गेज में आम है; भारत में होम लोन का "प्री-पेमेंट" आमतौर पर अवधि घटाता है या किस्त कम करता है, और नियम बैंक के अनुसार अलग हो सकते हैं।

इस कैलकुलेटर का उपयोग कैसे करें

अपना मौजूदा लोन बैलेंस, जो एकमुश्त रकम जमा करने की योजना है उसकी राशि, अपनी वार्षिक ब्याज दर, और लोन की बची हुई अवधि (महीनों में) भरें। कैलकुलेटर एकमुश्त रकम को बैलेंस में से घटाता है, फिर नए मूलधन को उसी बची हुई अवधि पर दोबारा एमॉर्टाइज़ करके आपकी नई मासिक किस्त, हर महीने की बचत, और बाकी लोन अवधि में आपके द्वारा चुकाए जाने वाले कुल ब्याज को दिखाता है।

फॉर्मूला आसान शब्दों में

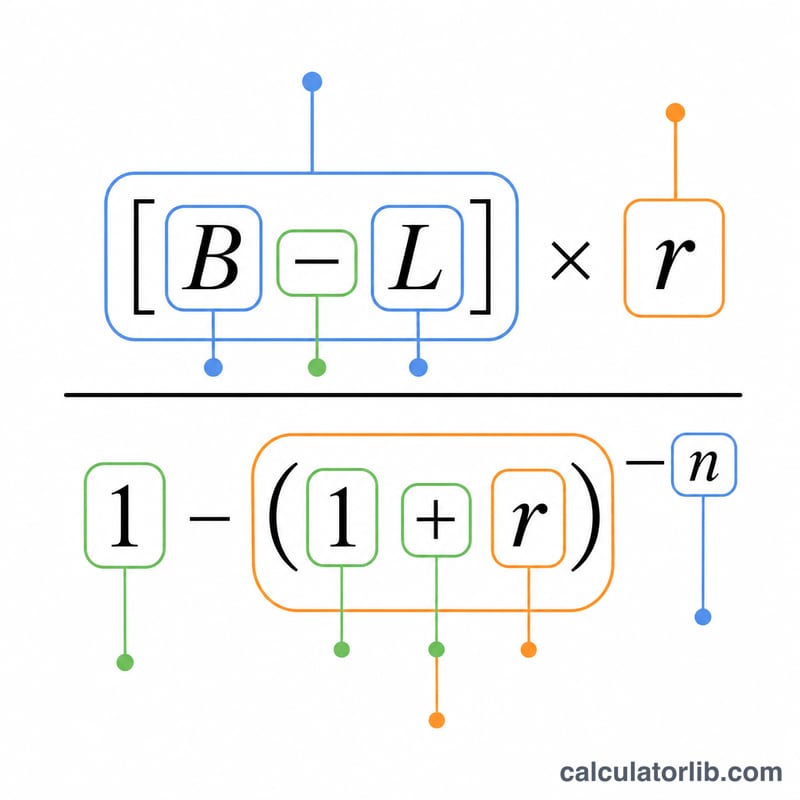

नई किस्त मानक एमॉर्टाइज़ेशन समीकरण से निकाली जाती है:

$$M_{\text{new}} = (B - L) \cdot \frac{r}{1-(1+r)^{-n}}$$यहाँ B है मौजूदा बैलेंस, L है एकमुश्त रकम, \(r\) है मासिक ब्याज दर (वार्षिक दर ÷ 12 ÷ 100), और \(n\) है बचे हुए महीनों की संख्या। चूँकि अवधि \(n\) वही रहती है, इसलिए रीकास्ट लोन को छोटा करने के बजाय हर किस्त को घटा देता है।

हल किया हुआ उदाहरण

मान लीजिए आप पर $300,000 बकाया है, ब्याज दर 6% वार्षिक है और 300 महीने बचे हैं, और आप $50,000 की एकमुश्त रकम जमा करते हैं। मासिक दर है \(r = 0.06 \div 12 = 0.005\)। नया मूलधन है $250,000। नई किस्त:

$$M_{\text{new}} = 250{,}000 \cdot \frac{0.005}{1 - 1.005^{-300}} \approx \$1{,}610.75$$जो पहले की लगभग $1,932.90 से कम है — यानी हर महीने करीब $322 की बचत।

अक्सर पूछे जाने वाले सवाल

क्या रीकास्ट से मेरी ब्याज दर बदल जाती है? नहीं। रीकास्ट में आपकी मौजूदा दर और अवधि वही रहती है; सिर्फ बैलेंस और उससे निकलने वाली किस्त बदलती है।

क्या रीकास्ट रीफाइनेंसिंग से बेहतर है? अगर आपकी ब्याज दर पहले से अच्छी है और आप बिना क्लोज़िंग कॉस्ट के कम किस्त चाहते हैं, तो रीकास्ट अक्सर सस्ता पड़ता है। रीफाइनेंसिंग तब फायदेमंद है जब आपको काफी कम ब्याज दर मिल सके।

क्या रीकास्ट से मेरा लोन जल्दी खत्म हो जाएगा? नहीं — यह उसी अवधि में किस्त को घटाता है। जल्दी लोन चुकाने के लिए, रीकास्ट के बाद भी अपनी पुरानी (पूरी) किस्त चुकाते रहें।