Qu'est-ce qu'un recast hypothécaire ?

Le « recast » hypothécaire (ou ré-amortissement) consiste à effectuer un versement forfaitaire important sur le capital de votre prêt : votre prêteur recalcule alors votre mensualité sur la base du solde réduit, tout en conservant votre taux d'intérêt d'origine et la durée restante. Contrairement au rachat de crédit (refinancement), le recast laisse le même prêt en place, n'exige ni vérification de solvabilité ni frais de dossier importants (en général de simples frais modestes) et abaisse immédiatement votre mensualité. Attention : cette pratique est surtout courante aux États-Unis. En France comme dans de nombreux pays, ce mécanisme n'existe pas tel quel — un remboursement anticipé partiel raccourcit en général la durée ou réduit la mensualité selon les clauses du contrat, et peut entraîner des indemnités de remboursement anticipé. Cet outil utilise les formules d'amortissement classiques et s'applique aux prêts à taux fixe traditionnels.

Comment utiliser ce calculateur

Indiquez le solde actuel de votre prêt, le montant du versement forfaitaire que vous comptez effectuer, votre taux d'intérêt annuel et le nombre de mois restants. Le calculateur soustrait le versement du solde, puis ré-amortit le nouveau capital sur la même durée restante afin d'afficher votre nouvelle mensualité, votre économie mensuelle et le total des intérêts que vous paierez sur le reste du prêt.

La formule expliquée

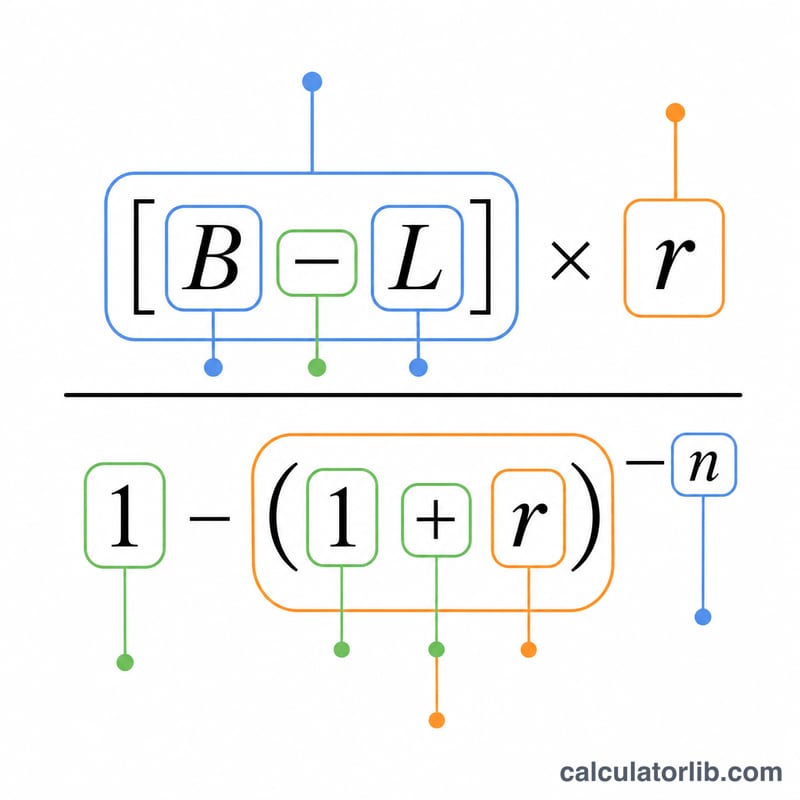

La nouvelle mensualité repose sur l'équation d'amortissement standard :

$$\text{MENS} = (B - V) \times \frac{r}{1-(1+r)^{-n}}$$Ici, \(B\) correspond au solde actuel, \(V\) au versement forfaitaire, \(r\) au taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100) et \(n\) au nombre de mois restants. Comme la durée \(n\) reste inchangée, le recast réduit chaque mensualité au lieu de raccourcir le prêt.

Exemple chiffré

Supposons que vous deviez 300 000 $ à 6 % d'intérêt annuel, avec 300 mois restants, et que vous versiez 50 000 $ d'un coup. Le taux mensuel est \(r = 0{,}06 \div 12 = 0{,}005\). Le nouveau capital s'élève à 250 000 $. Nouvelle mensualité :

$$250\,000 \times \frac{0{,}005}{1 - 1{,}005^{-300}} \approx 1\,610{,}75\ \$$$contre environ 1 932,90 $ auparavant — soit une économie mensuelle d'environ 322 $.

FAQ

Le recast modifie-t-il mon taux d'intérêt ? Non. Un recast conserve votre taux et votre durée ; seuls le solde et la mensualité qui en découle changent.

Le recast vaut-il mieux qu'un rachat de crédit ? Si vous bénéficiez déjà d'un bon taux et souhaitez réduire votre mensualité sans frais de dossier, le recast est souvent plus économique. Le rachat de crédit (refinancement) devient intéressant lorsque vous pouvez obtenir un taux nettement plus bas.

Un recast permet-il de rembourser mon prêt plus vite ? Non : il abaisse la mensualité sur la même durée. Pour solder plus rapidement, continuez à payer votre mensualité d'origine après le recast.