Qu'est-ce que le calculateur de points d'escompte hypothécaire ?

Les points d'escompte (« discount points ») sont des frais versés d'avance à votre prêteur à la signature de l'acte (« closing ») afin de « racheter » une partie du taux d'intérêt de votre prêt immobilier. Un point coûte 1 % du montant emprunté et réduit généralement le taux d'une fraction de pourcent. Ce calculateur, conçu pour les prêts hypothécaires américains à taux fixe, vous indique précisément le coût de ces points, vos économies mensuelles et le nombre de mois nécessaires pour atteindre le seuil de rentabilité. À noter : ce mécanisme est propre au marché américain ; en France, le crédit immobilier fonctionne différemment et ces « points » n'ont pas d'équivalent direct.

Comment l'utiliser

Saisissez le montant du prêt, le nombre de points d'escompte, le taux d'intérêt sans points, le taux (plus bas) avec points, ainsi que la durée du prêt en années. Le calculateur détermine alors la mensualité (capital + intérêts) pour chaque taux, le montant économisé chaque mois et le seuil de rentabilité exprimé en mois.

La formule

Le coût des points correspond à montant emprunté × (points ÷ 100). Chaque mensualité repose sur la formule d'amortissement \(M = P \cdot i \cdot (1+i)^n / ((1+i)^n - 1)\), où \(i\) désigne le taux mensuel et \(n\) le nombre de versements. Le seuil de rentabilité se calcule ainsi : coût des points ÷ économie mensuelle.

$$\begin{gathered} \text{Break-even} = \frac{\text{Cost of Points}}{M_{\text{before}} - M_{\text{after}}} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Cost} &= \text{Loan} \cdot \frac{\text{Points}}{100} \\ M &= \text{Loan} \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1} \\ r &= \frac{\text{Rate}}{1200},\quad n = 12 \cdot \text{Years} \end{aligned} \right. \end{gathered}$$

Exemple chiffré

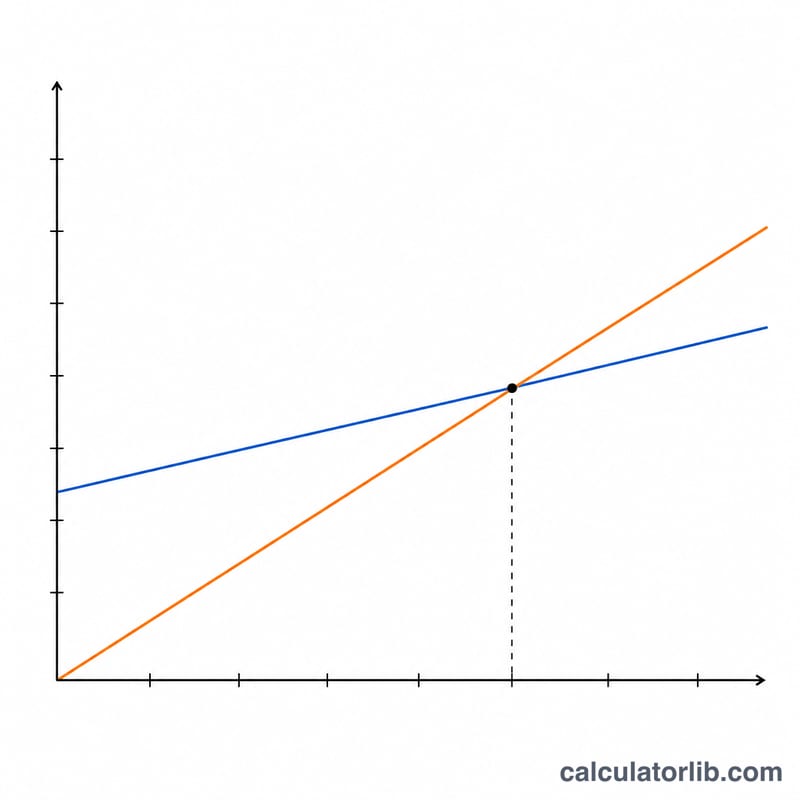

Pour un prêt de 300 000 $, 1 point coûte 3 000 $. À 7 % sur 30 ans, la mensualité s'élève à environ 1 995,91 $ ; à 6,75 %, elle tombe à environ 1 945,79 $, soit une économie de 50,13 $ par mois. Seuil de rentabilité :

$$\text{Break-even} = \frac{3\,000\ \$}{50{,}13\ \$} \approx 59{,}9 \text{ mois}$$

soit près de 5 ans. Si vous conservez votre prêt au-delà de cette durée, les points deviennent rentables.

Questions fréquentes

Les points sont-ils toujours avantageux ? Uniquement si vous conservez votre prêt au-delà du seuil de rentabilité. En cas de revente ou de refinancement anticipé, l'opération est perdante.

Un point équivaut-il toujours à 0,25 % de moins ? Non : la baisse de taux par point varie selon le prêteur et les conditions du marché.

Les points sont-ils déductibles des impôts ? Aux États-Unis, les points liés à l'achat d'une résidence principale sont souvent déductibles ; consultez un fiscaliste. En France, ce dispositif n'existe pas et les règles fiscales sont tout autres.