什麼是房貸折扣點數計算機?

折扣點數(discount points)是美國買房貸款時,在交屋(closing)當下一次付給貸款機構的前置費用,用來「買低」房貸利率。每一點相當於貸款金額的 1%,通常可以讓利率下降零點幾個百分點。這款計算機針對美國式的固定利率房貸設計,能精準告訴你點數要花多少錢、每月能省下多少,以及需要幾個月才能回本。(提醒:這是美國房貸專屬的制度,台灣的房貸計價方式不同,並沒有完全對應的「點數」機制,使用時請留意適用範圍。)

使用方法

依序輸入貸款金額、購買的折扣點數數量、未買點數的利率、買點數後(較低)的利率,以及貸款年期。計算機會分別算出兩種利率下的每月本利攤還金額、每月可節省的金額,以及以月為單位的回本時間。

計算公式

點數成本為 貸款金額 ×(點數 ÷ 100)。每月還款金額採用本利攤還公式 \( M = P \cdot i \cdot (1+i)^n / \left( (1+i)^n - 1 \right) \),其中 \(i\) 為月利率,\(n\) 為總還款期數。回本月數則為 點數成本 ÷ 每月節省金額。

$$\text{Break-even} = \frac{\text{Cost of Points}}{M_{\text{before}} - M_{\text{after}}}$$

$$\text{where}\quad \left\{ \begin{aligned} \text{Cost} &= \text{Loan} \cdot \frac{\text{Points}}{100} \\ M &= \text{Loan} \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1} \\ r &= \frac{\text{Rate}}{1200},\quad n = 12 \cdot \text{Years} \end{aligned} \right.$$

實例試算

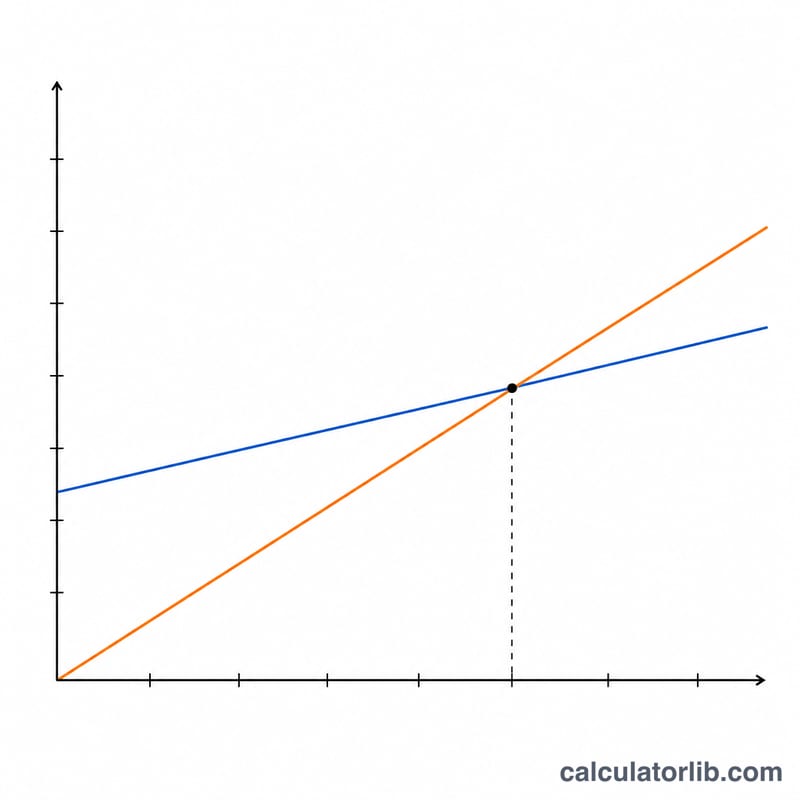

以 30 萬美元的貸款為例,1 點數要花 3,000 美元。利率 7%、年期 30 年時,每月還款約 1,995.91 美元;買點數降到 6.75% 後,每月降為約 1,945.79 美元,等於每月省下 50.13 美元。回本月數=\(3{,}000 \div 50.13 \approx 59.9\) 個月,大約 5 年。只要你持有這筆貸款超過這段時間,當初付的點數就回本划算了。

常見問題

買點數一定划算嗎?只有在你持有房貸超過回本點之後才划算。如果提早賣房或重新貸款(refinance),反而會虧錢。

一點數一定能降 0.25% 嗎?不一定。每點數能降多少利率,會因貸款機構與市場狀況而異。

點數可以抵稅嗎?在美國,自住主要住宅購屋所付的點數通常可以列舉扣除,但細節請諮詢專業稅務人員。台灣的稅制規定不同,請以當地法規為準。