Что такое калькулятор ипотечных пунктов?

Дисконтные пункты (discount points) — это разовая плата, которую вы вносите кредитору при оформлении сделки (closing), чтобы «выкупить» более низкую ставку по ипотеке. Один пункт стоит 1% от суммы кредита и обычно снижает ставку на доли процента. Этот калькулятор рассчитан на американскую модель ипотеки с фиксированной ставкой и показывает, во сколько обойдутся пункты, сколько вы будете экономить каждый месяц и за сколько месяцев эти вложения окупятся. В России подобного механизма «покупки ставки» в чистом виде нет — банки оформляют снижение ставки иначе (например, через единовременную комиссию или субсидирование от застройщика), поэтому инструмент в первую очередь полезен для тех, кто берёт кредит именно в США.

Как пользоваться калькулятором

Введите сумму кредита, количество дисконтных пунктов, процентную ставку без пунктов, более низкую ставку с пунктами и срок кредита в годах. Калькулятор вычислит ежемесячный платёж по основному долгу и процентам для каждой ставки, размер ежемесячной экономии и срок окупаемости в месяцах.

Формула расчёта

Стоимость пунктов считается как сумма кредита × (количество пунктов ÷ 100). Ежемесячный платёж рассчитывается по формуле аннуитета:

$$M = P \cdot \frac{i\,(1+i)^{n}}{(1+i)^{n}-1}$$где i — месячная ставка, а n — общее число платежей. Срок окупаемости равен стоимости пунктов ÷ ежемесячную экономию.

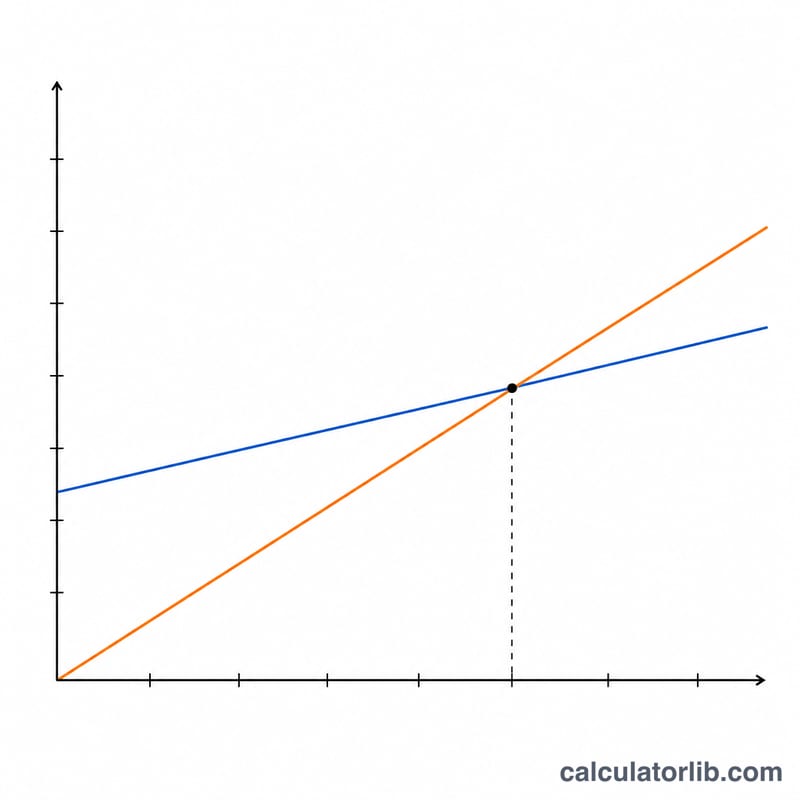

Пример расчёта

При кредите в $300 000 один пункт стоит $3 000. При ставке 7% на 30 лет платёж составит около $1 995,91; при ставке 6,75% он снижается примерно до $1 945,79 — то есть экономия $50,13 в месяц. Срок окупаемости = \(\$3\,000 \div \$50{,}13 \approx 59{,}9\) месяца, или примерно 5 лет. Если вы держите кредит дольше этого срока, пункты себя окупают.

Частые вопросы

Всегда ли выгодно покупать пункты? Только если вы будете выплачивать ипотеку дольше срока окупаемости. Если продадите жильё или рефинансируете кредит раньше — потеряете деньги.

Один пункт всегда снижает ставку на 0,25%? Нет. Величина снижения за один пункт зависит от конкретного банка и ситуации на рынке.

Можно ли вычесть пункты из налогов? В США пункты при покупке основного жилья часто подлежат налоговому вычету; проконсультируйтесь с налоговым специалистом. В России такого вычета именно за «пункты» нет, но действует имущественный вычет по процентам по ипотеке.