什么是房贷折扣点计算器?

折扣点(discount points)是你在过户(closing)时一次性付给贷款机构的费用,用来"买低"房贷利率。每个点的成本为贷款金额的 1%,通常能把利率压低零点几个百分点。本计算器面向美国常见的固定利率房贷,帮你算清楚:买点到底花多少钱、每月能省多少、以及需要多少个月才能回本。提示:这是美国房贷的玩法,中国的房贷并没有"折扣点"这一机制,海外购房或申请美国贷款时才会用到。

如何使用

依次填入贷款金额、折扣点数量、不买点时的利率、买点后(更低)的利率,以及贷款年限。计算器会分别算出两种利率下的每月本息还款额、每月节省金额,以及以月为单位的回本周期。

计算公式

折扣点成本为 贷款金额 × (点数 ÷ 100)。每月还款额采用等额本息摊还公式 \(M = P\cdot i\cdot(1+i)^n / ((1+i)^n - 1)\),其中 \(i\) 为月利率,\(n\) 为还款总期数。回本周期 = 折扣点成本 ÷ 每月节省金额。

$$\text{Break-even} = \frac{\text{Cost of Points}}{M_{\text{before}} - M_{\text{after}}}$$ $$\text{where}\quad \left\{ \begin{aligned} \text{Cost} &= \text{Loan} \cdot \frac{\text{Points}}{100} \\ M &= \text{Loan} \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1} \\ r &= \frac{\text{Rate}}{1200},\quad n = 12 \cdot \text{Years} \end{aligned} \right.$$

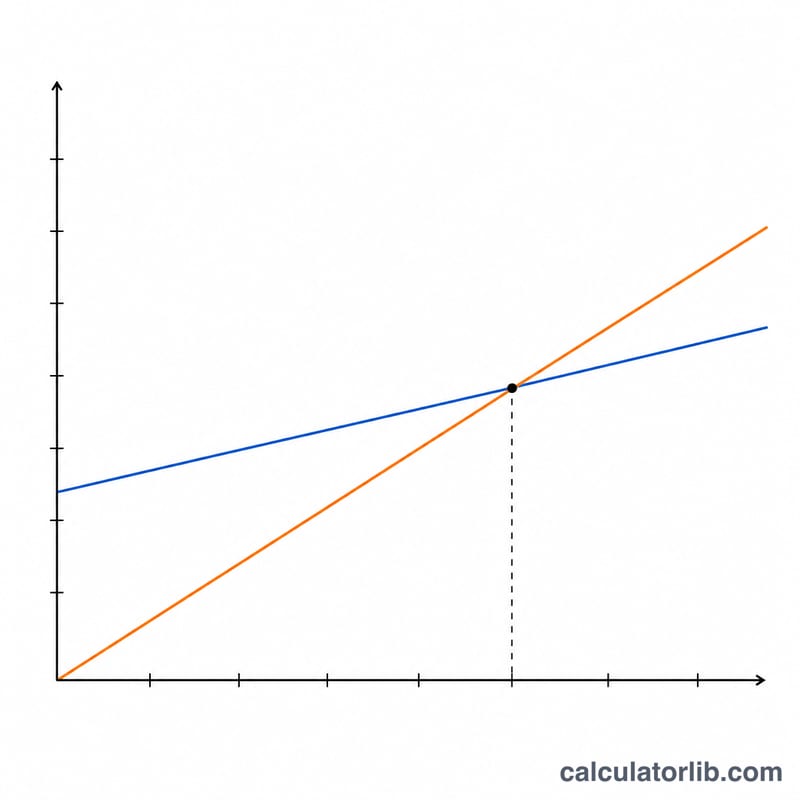

实例演算

以 30 万美元贷款为例,1 个点的成本为 3,000 美元。30 年期、利率 7% 时,每月还款约 1,995.91 美元;利率降到 6.75% 后,降至约 1,945.79 美元——每月省下 50.13 美元。回本周期 = \(3{,}000 \div 50.13 \approx 59.9\) 个月,约 5 年。如果你持有这笔贷款超过 5 年,买点就划算了。

常见问题

买点一定划算吗?只有当你持有房贷的时间超过回本周期时才划算。若提前卖房或再融资(refinance),反而会亏钱。

1 个点一定能降 0.25% 吗?不一定——每个点能降多少利率,取决于贷款机构和当时的市场行情。

折扣点能抵税吗?在美国,购买自住主房(primary home)所付的折扣点通常可以抵扣联邦个人所得税,但具体情况请咨询专业税务顾问。中国并无对应的抵税政策。