¿Qué es la calculadora de puntos de descuento hipotecario?

Los puntos de descuento (discount points) son comisiones que pagas por adelantado al prestamista en el cierre para "rebajar" el tipo de interés de tu hipoteca. Cada punto cuesta el 1 % del importe del préstamo y, por lo general, reduce el tipo en una fracción de punto porcentual. Esta calculadora está pensada para hipotecas de tipo fijo al estilo estadounidense y te indica con exactitud cuánto cuestan los puntos, cuánto ahorras cada mes y en cuántos meses recuperas lo invertido. Ten en cuenta que es una herramienta basada en el sistema de EE. UU.: en España y otros países, la figura de los "puntos de descuento" no existe como tal, aunque sí puedes negociar comisiones de apertura o el tipo de interés con el banco.

Cómo usarla

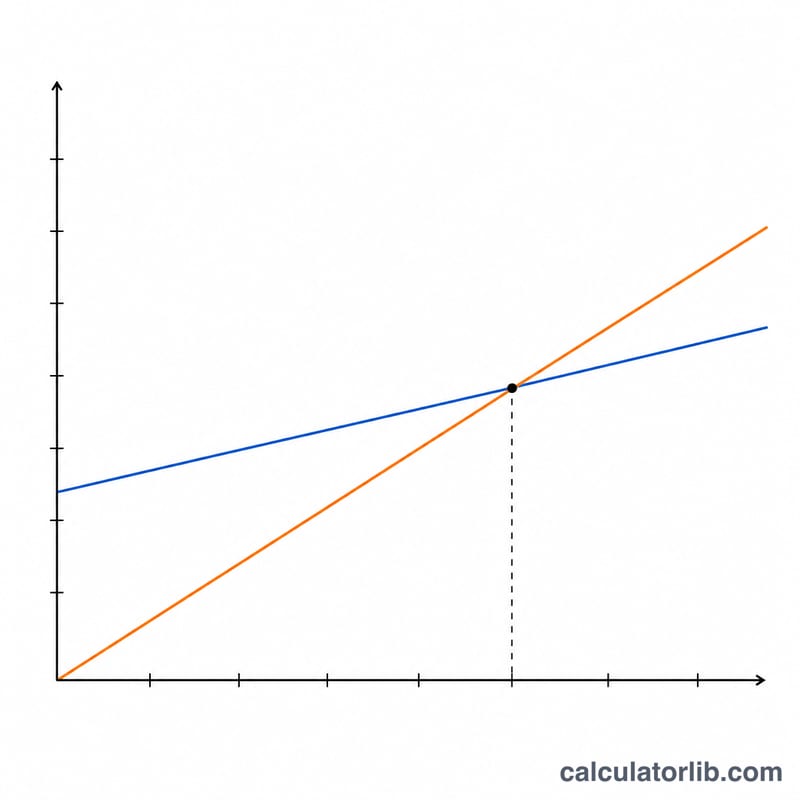

Introduce el importe del préstamo, el número de puntos de descuento, el tipo de interés sin puntos, el tipo (más bajo) con puntos y el plazo en años. La calculadora obtiene la cuota mensual de capital e intereses con cada tipo, el ahorro mensual y el punto de equilibrio expresado en meses.

La fórmula

El coste de los puntos es préstamo × (puntos ÷ 100). Cada cuota mensual se calcula con la fórmula de amortización M = P·i·(1+i)^n / ((1+i)^n − 1), donde i es el tipo mensual y n el número de pagos. El punto de equilibrio es coste de los puntos ÷ ahorro mensual.

$$\begin{gathered} \text{Break-even} = \frac{\text{Cost of Points}}{M_{\text{before}} - M_{\text{after}}} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Cost} &= \text{Loan} \cdot \frac{\text{Points}}{100} \\ M &= \text{Loan} \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1} \\ r &= \frac{\text{Rate}}{1200},\quad n = 12 \cdot \text{Years} \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

En un préstamo de 300 000 $, 1 punto cuesta 3000 $. Al 7 % a 30 años, la cuota ronda los 1995,91 $; al 6,75 % baja hasta unos 1945,79 $, es decir, un ahorro de 50,13 $ al mes. Punto de equilibrio = \(3000 \div 50{,}13 \approx 59{,}9\) meses, alrededor de 5 años. Si conservas la hipoteca más tiempo que eso, los puntos te habrán salido rentables.

Preguntas frecuentes

¿Siempre merecen la pena los puntos? Solo si mantienes la hipoteca más allá del punto de equilibrio. Si vendes o refinancias antes, pierdes dinero.

¿Un punto equivale siempre a un 0,25 % menos? No. La rebaja del tipo por cada punto varía según el prestamista y las condiciones del mercado.

¿Los puntos desgravan en la declaración? En EE. UU., los puntos pagados en la compra de la vivienda habitual suelen ser deducibles; consulta con un asesor fiscal. En otros países las reglas son distintas, así que verifica siempre la normativa local.