¿Qué es un pago quincenal de hipoteca?

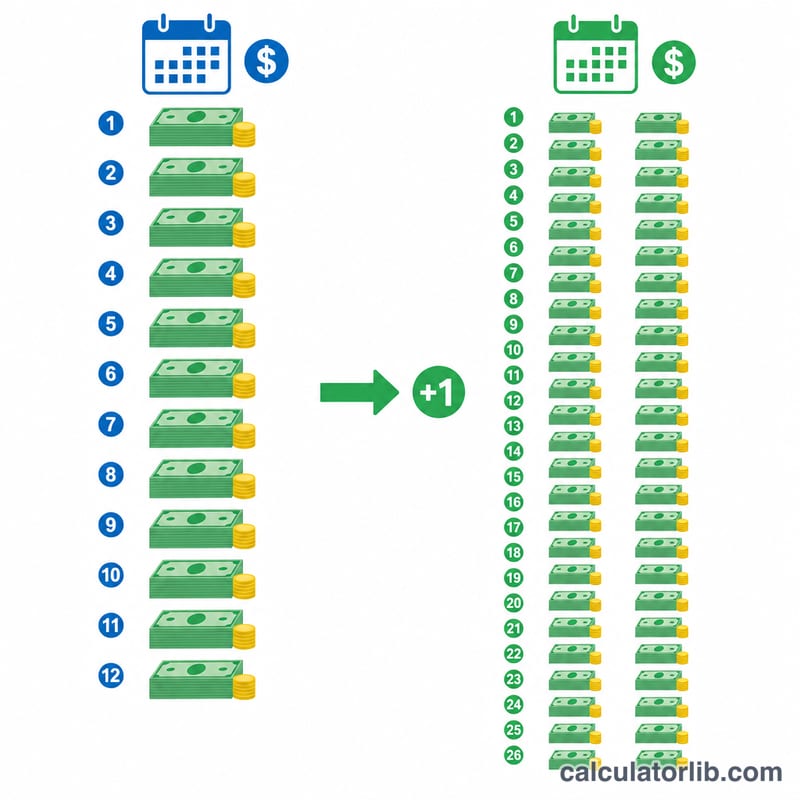

Un plan de pago quincenal divide tu cuota mensual habitual en dos mitades y abona ese importe cada dos semanas. Como el año tiene 52 semanas, realizas 26 medios pagos, lo que equivale a 13 cuotas mensuales completas en lugar de 12. Ese pago adicional al año se destina directamente al capital, lo que acorta el plazo del préstamo y reduce el total de intereses.

Cómo usar esta calculadora

Introduce el importe del préstamo, la tasa de interés anual y el plazo en años. La calculadora obtiene tu cuota mensual estándar y luego la divide a la mitad para hallar el importe quincenal. Además, simula la amortización quincenal para estimar cuántos años antes terminarás de pagar la hipoteca y cuánto interés ahorras.

La fórmula explicada

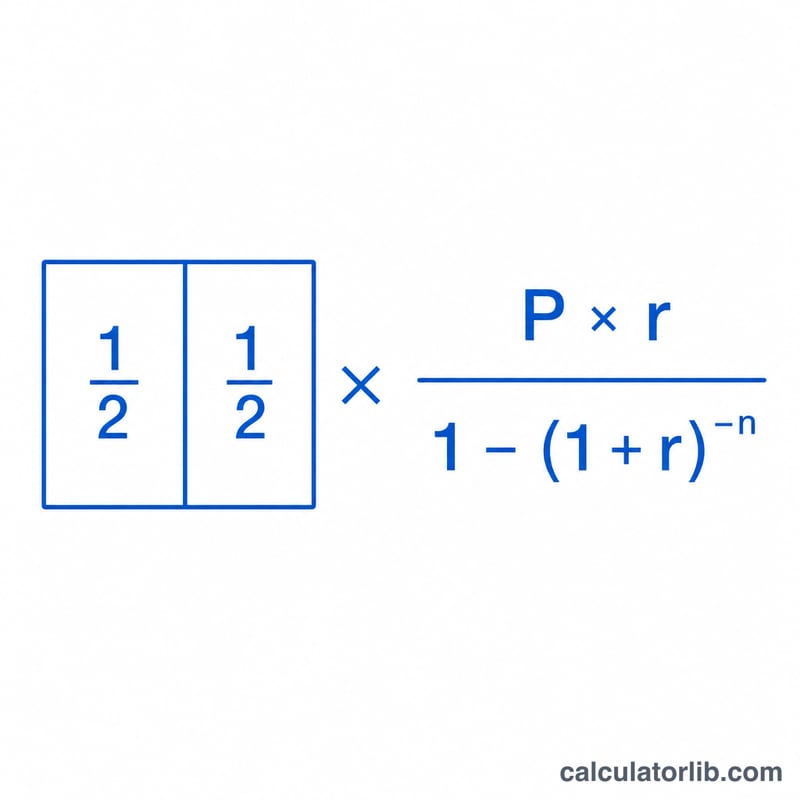

La cuota mensual emplea la fórmula estándar de amortización $$M = \frac{P\cdot r}{1-(1+r)^{-n}}$$ donde \(P\) es el capital, \(r\) es la tasa de interés mensual (tasa anual ÷ 12) y \(n\) es el número total de pagos mensuales (años × 12). El pago quincenal es, sencillamente, \(B = M / 2\).

Ejemplo práctico

Para un préstamo de 300.000 $ al 6,5 % a 30 años: \(r = 0{,}065/12 \approx 0{,}0054167\) y \(n = 360\). La cuota mensual ronda los 1.896,20 $, así que el pago quincenal es de unos 948,10 $. Al abonarlo cada dos semanas, el préstamo se liquida varios años antes y el total de intereses se reduce de forma notable.

Quincenal vs. Mensual: Ahorros en Diferentes Escenarios de Préstamos

La tabla a continuación compara una hipoteca mensual estándar con un plan quincenal real (la mitad del pago mensual pagado cada dos semanas, lo que equivale a 26 pagos quincenales — el equivalente a 13 pagos mensuales — por año). El pago adicional cada año se destina directamente al principal, reduciendo tanto el interés total como el tiempo de pago. Las cifras son solo de principal e interés y están redondeadas.

| Préstamo / Tasa / Plazo | Principal e Interés Mensual | Pago quincenal | Interés total (mensual) | Interés total (quincenal) | Interés ahorrado | Tiempo reducido |

|---|---|---|---|---|---|---|

| $200,000 · 6% · 30 años | $1,199.10 | $599.55 | $231,676 | $182,700 | ~$49,000 | ~5 años |

| $300,000 · 6.5% · 30 años | $1,896.20 | $948.10 | $382,633 | $297,800 | ~$84,800 | ~5.5 años |

| $400,000 · 7% · 30 años | $2,661.21 | $1,330.61 | $558,036 | $425,900 | ~$132,100 | ~6 años |

| $250,000 · 6% · 15 años | $2,109.64 | $1,054.82 | $129,735 | $114,200 | ~$15,500 | ~1.3 años |

El pago quincenal es siempre exactamente la mitad del pago mensual; los ahorros provienen de hacer 26 de esos pagos quincenales (13 pagos completos) por año en lugar de 12. Tenga en cuenta que las tasas más altas y los plazos más largos producen los mayores ahorros en dólares.

Términos Clave de Hipotecas Definidos

- Principal (P)

- La cantidad que pide prestada — el saldo del préstamo sobre el cual se cobra interés. En la fórmula es la cifra inicial que se paga con el tiempo.

- Tasa de interés anual

- La tasa anual indicada en el préstamo (p. ej. 6%). Es la tasa nominal cotizada antes de desglosarse en cargos por período.

- Tasa periódica (mensual) (r)

- La tasa anual dividida por el número de períodos de capitalización por año. Para una hipoteca mensual, \(r = \frac{\text{tasa anual}}{100 \times 12}\). Un préstamo del 6% tiene una tasa mensual de \(0.06/12 = 0.005\).

- Plazo

- La duración del préstamo, generalmente expresada en años (comúnmente 15 o 30). Establece cuánto tiempo se ejecuta el cronograma si realiza solo los pagos programados.

- Número de períodos (n)

- El conteo total de pagos programados, igual al plazo en años multiplicado por los períodos por año. Un préstamo mensual de 30 años tiene \(n = 30 \times 12 = 360\).

- Amortización

- El proceso de pagar un préstamo mediante pagos regulares, donde cada pago cubre el interés del período primero y aplica el resto al principal. Los pagos iniciales son principalmente interés; los posteriores son principalmente principal.

- Depósito en garantía

- Una cuenta que su prestamista puede usar para recopilar y retener dinero para impuestos sobre la propiedad y seguros de propietarios, pagados junto con principal e interés. El depósito en garantía no forma parte de las cifras de principal e interés que produce esta calculadora.

- Quincenal vs. bimensual

- Quincenal significa cada dos semanas — 26 pagos al año, que equivalen a 13 pagos mensuales y crean el pago adicional anual de principal. Bimensual significa dos veces al mes — 24 pagos al año, totalizando exactamente 12 pagos mensuales sin pago adicional ni aceleración.

Entendiendo Sus Resultados Quincenales

Los ahorros de interés y el plazo acortado que se muestran aquí provienen de un solo mecanismo: pagar la mitad de su cantidad mensual cada dos semanas produce 26 pagos quincenales por año, lo que equivale a 13 pagos mensuales completos en lugar de 12. Ese pago adicional cada año se aplica directamente al principal, por lo que el saldo disminuye más rápido y menos interés se acumula durante la vida del préstamo.

Estos resultados suponen que cada pago quincenal se acredita a su préstamo en el momento en que se recibe. Algunos prestamistas en su lugar retienen pagos quincenales y los desembolsan mensualmente, o solo publican el pago adicional una o dos veces al año — lo que reduce o elimina los ahorros modelados. Confirme cómo su administrador aplica los pagos antes de confiar en la proyección.

Las cifras cubren solo principal e interés. Los impuestos sobre la propiedad, seguros de propietarios, cuotas de HOA y seguros hipotecarios están excluidos, aunque su prestamista puede recopilarlos a través de depósito en garantía. Algunos bancos también cobran tarifas de configuración o por pago para inscribirse en un programa quincenal formal; con el tiempo, esas tarifas pueden compensar parte del interés que ahorra.

Si su objetivo es simplemente pagar el principal más rápido, generalmente puede lograr el mismo efecto de forma gratuita dividiendo su pago mensual por 12 y agregando esa cantidad como principal adicional cada mes, o haciendo un pago completo adicional por año — sin necesidad de un programa especial. Esta es información educativa general, no asesoramiento financiero personalizado; consulte con su administrador de préstamos o un profesional financiero sobre su hipoteca específica.

Preguntas frecuentes

¿Mi banco está obligado a permitir pagos quincenales? Muchas entidades ofrecen planes quincenales, pero a menudo puedes lograr el mismo ahorro sumando 1/12 de tu cuota a cada pago mensual.

¿Por qué 26 pagos y no 24? Dos pagos al mes equivaldrían exactamente a 12 cuotas mensuales. Pagar cada dos semanas genera 26 medios pagos, es decir, el equivalente a 13 cuotas mensuales.

¿Se incluyen impuestos y seguros? No. Esta calculadora solo contempla capital e intereses; la provisión para impuestos y seguros se gestiona aparte.