¿Qué es el análisis DuPont?

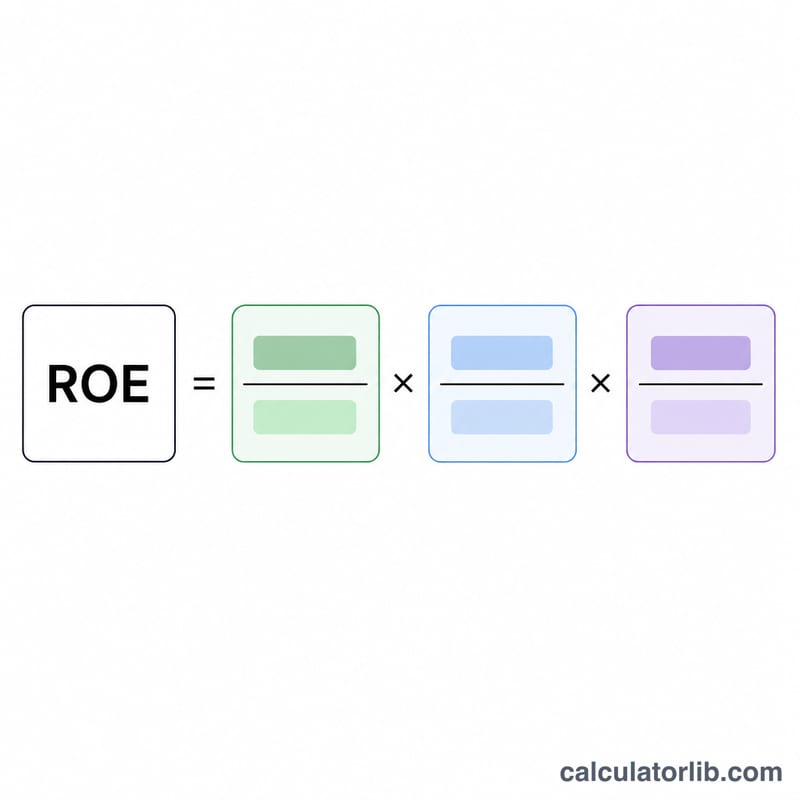

El análisis DuPont es un método que descompone la rentabilidad sobre recursos propios (ROE, por sus siglas en inglés) en tres factores clave: la rentabilidad, la eficiencia y el apalancamiento. Creado por la empresa estadounidense DuPont en la década de 1920, este enfoque revela por qué el ROE de una compañía es alto o bajo, en lugar de limitarse a mostrar un único porcentaje. El modelo de 3 pasos multiplica entre sí el margen de beneficio neto, la rotación de activos y el multiplicador de capital para reconstruir el ROE.

Cómo usar esta calculadora

Introduce cuatro cifras de los estados financieros de la empresa: el beneficio neto y los ingresos (de la cuenta de resultados), y el activo total y el patrimonio neto total (del balance). La calculadora te devuelve el ROE en forma de porcentaje, junto con cada uno de los tres componentes, para que puedas ver qué está impulsando realmente la rentabilidad.

La fórmula explicada

$$\text{ROE} = \underbrace{\frac{\text{Beneficio neto}}{\text{Ingresos}}}_{\text{Margen de beneficio neto}} \times \underbrace{\frac{\text{Ingresos}}{\text{Activos}}}_{\text{Rotación de activos}} \times \underbrace{\frac{\text{Activos}}{\text{Patrimonio neto}}}_{\text{Multiplicador de capital}}$$ El primer término es el margen de beneficio neto (cuánto beneficio se genera por cada unidad monetaria de ventas). El segundo es la rotación de activos (con qué eficiencia los activos generan ventas). El tercero es el multiplicador de capital (el apalancamiento financiero). Los ingresos y los activos se cancelan algebraicamente, dejando \(\text{Beneficio neto} \div \text{Patrimonio neto}\), que es precisamente la definición del ROE.

Ejemplo práctico

Supongamos un beneficio neto = 500.000 $, ingresos = 5.000.000 $, activo total = 4.000.000 $ y patrimonio neto total = 2.000.000 $. El margen de beneficio neto = \(500.000 / 5.000.000 = 10\,\%\). La rotación de activos = \(5.000.000 / 4.000.000 = 1{,}25\times\). El multiplicador de capital = \(4.000.000 / 2.000.000 = 2{,}0\times\). El ROE = $$0{,}10 \times 1{,}25 \times 2{,}0 = 0{,}25 = \textbf{25\,\%}$$

Preguntas frecuentes

¿Por qué el ROE es mayor que el ROA? Porque el multiplicador de capital (el apalancamiento) amplifica la rentabilidad cuando los activos superan al patrimonio neto. Más deuda eleva el ROE, pero también incrementa el riesgo.

¿Qué se considera un buen ROE? Muchos inversores buscan valores del 15–20 % o superiores, pero conviene comparar siempre dentro del mismo sector, ya que la intensidad de capital varía mucho de una industria a otra.

¿Debo usar saldos medios o de cierre de ejercicio? Para mayor precisión, utiliza el activo total medio y el patrimonio neto medio (saldo inicial + saldo final ÷ 2). Esta calculadora emplea las cifras de saldo que tú introduzcas.