什么是杜邦分析?

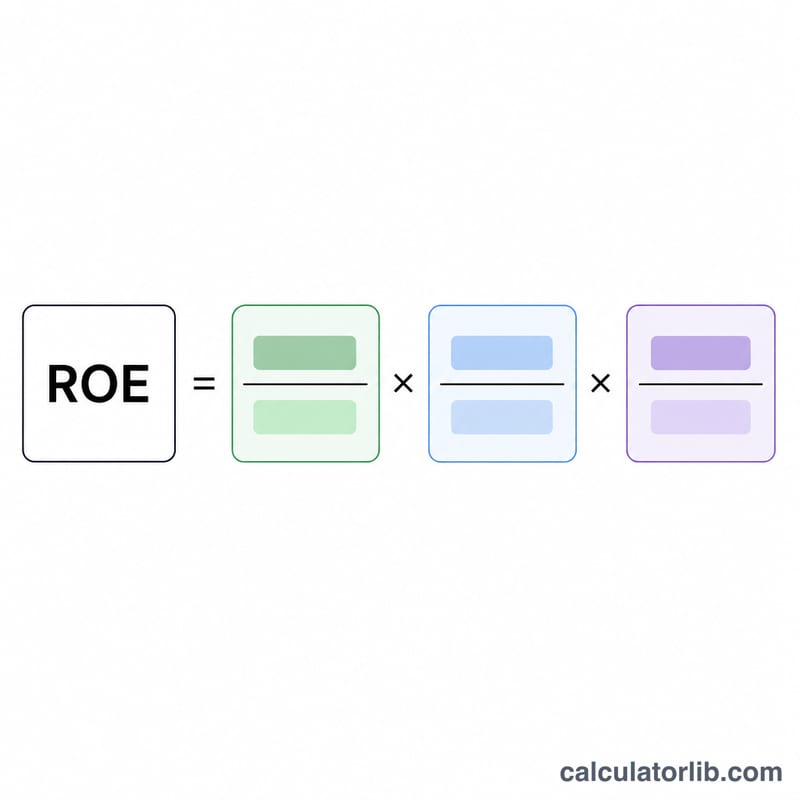

杜邦分析(DuPont Analysis)是一套将净资产收益率(ROE)拆解为三大驱动因素的分析框架,这三大因素分别是:盈利能力、运营效率和财务杠杆。该方法由美国杜邦公司在 20 世纪 20 年代首创,它能告诉你企业 ROE 高或低的原因,而不只是给出一个孤零零的百分比数字。三步法模型将净利率、资产周转率和权益乘数三者相乘,从而还原出完整的 ROE。

如何使用本计算器

从企业财务报表中取出四个数据填入:净利润和营业收入(来自利润表),以及总资产和股东权益总额(来自资产负债表)。计算器会输出以百分比表示的 ROE,并同时列出三大组成部分,帮助你一眼看清究竟是什么在推动企业的回报。

公式详解

$$\text{ROE} = \underbrace{\frac{\text{净利润}}{\text{营业收入}}}_{\text{净利率}} \times \underbrace{\frac{\text{营业收入}}{\text{总资产}}}_{\text{资产周转率}} \times \underbrace{\frac{\text{总资产}}{\text{股东权益}}}_{\text{权益乘数}}$$第一项是净利率(每一元销售额能赚到多少利润);第二项是资产周转率(资产创造销售的效率高低);第三项是权益乘数(即财务杠杆水平)。在代数运算中,营业收入与总资产可以相互约去,最终只剩下净利润 ÷ 股东权益——这正是 ROE 的定义。

实例演算

假设净利润 = 500,000 美元,营业收入 = 5,000,000 美元,总资产 = 4,000,000 美元,股东权益 = 2,000,000 美元。则净利率 \(= 500{,}000 / 5{,}000{,}000 = 10\%\);资产周转率 \(= 5{,}000{,}000 / 4{,}000{,}000 = 1.25\) 倍;权益乘数 \(= 4{,}000{,}000 / 2{,}000{,}000 = 2.0\) 倍。$$\text{ROE} = 0.10 \times 1.25 \times 2.0 = 0.25 = 25\%$$

常见问题

为什么 ROE 会高于 ROA(总资产收益率)?因为当总资产大于股东权益时,权益乘数(即杠杆)会放大回报。借更多的债能抬高 ROE,但同时也会推高风险。

ROE 多高才算好?许多投资者会寻找 15%–20% 以上的标的,但务必在同一行业内进行横向比较,因为不同行业的资本密集程度差异极大。

应该用平均余额还是期末余额?为求准确,建议使用平均总资产和平均股东权益(即(期初 + 期末)÷ 2)。本计算器会直接采用你所填入的余额数据进行计算。