듀폰 분석이란?

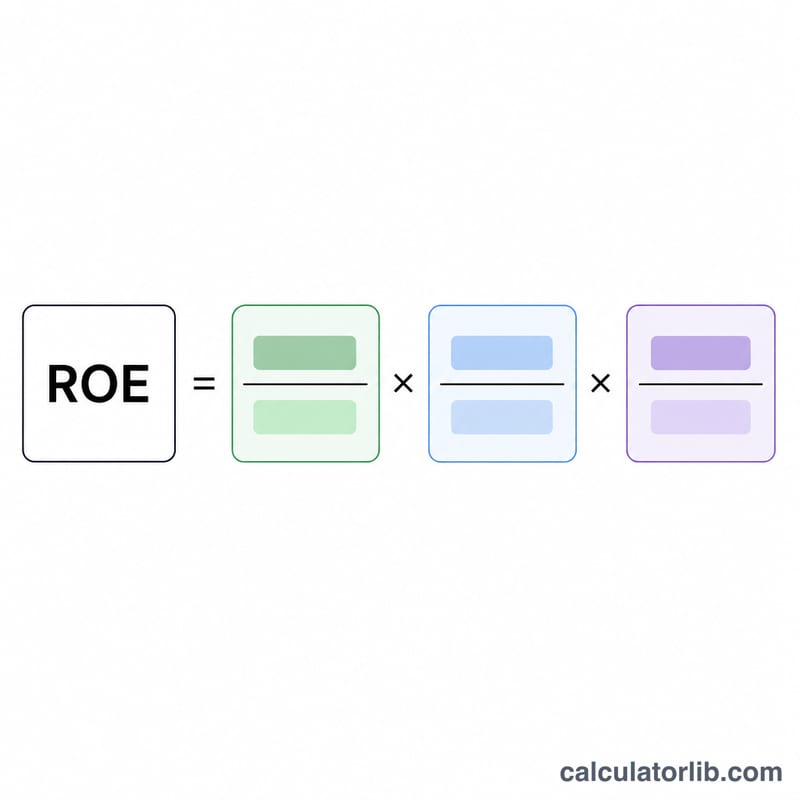

듀폰 분석(DuPont Analysis)은 자기자본이익률(ROE)을 수익성, 효율성, 레버리지라는 세 가지 핵심 동인으로 나누어 보는 분석 기법입니다. 1920년대 미국 듀폰사(DuPont Corporation)에서 처음 개발한 이 방법은 단순히 ROE 수치 하나만 보여주는 것이 아니라, 그 ROE가 왜 높거나 낮은지를 설명해 줍니다. 3단계 모델은 순이익률, 총자산회전율, 자기자본승수를 곱해 ROE를 재구성합니다.

계산기 사용법

기업 재무제표에서 네 가지 수치를 입력하세요. 손익계산서에서 당기순이익(Net Income)과 매출액(Revenue)을, 재무상태표에서 총자산(Total Assets)과 자기자본(Total Equity)을 가져오면 됩니다. 계산기는 ROE를 백분율로 보여주는 동시에 세 가지 구성 요소를 각각 분해해 주므로, 무엇이 수익률을 끌어올리는지 한눈에 파악할 수 있습니다.

공식 풀이

$$\text{ROE} = \underbrace{\frac{\text{Net Income}}{\text{Revenue}}}_{\text{Net Profit Margin}} \times \underbrace{\frac{\text{Revenue}}{\text{Total Assets}}}_{\text{Asset Turnover}} \times \underbrace{\frac{\text{Total Assets}}{\text{Total Equity}}}_{\text{Equity Multiplier}}$$ 첫 번째 항은 순이익률로, 매출 1원당 얼마의 이익을 남기는지를 나타냅니다. 두 번째 항은 총자산회전율로, 자산이 매출을 얼마나 효율적으로 창출하는지를 보여줍니다. 세 번째 항은 자기자본승수로, 재무 레버리지를 의미합니다. 수식에서 매출액과 총자산이 약분되면 결국 당기순이익 ÷ 자기자본만 남는데, 이것이 바로 ROE의 정의입니다.

계산 예시

당기순이익이 500,000달러, 매출액이 5,000,000달러, 총자산이 4,000,000달러, 자기자본이 2,000,000달러라고 가정해 봅시다. 순이익률 \(= 500{,}000 / 5{,}000{,}000 = 10\%\). 총자산회전율 \(= 5{,}000{,}000 / 4{,}000{,}000 = 1.25\) 배. 자기자본승수 \(= 4{,}000{,}000 / 2{,}000{,}000 = 2.0\) 배. $$\text{ROE} = 0.10 \times 1.25 \times 2.0 = 0.25 = 25\%$$ 가 됩니다.

자주 묻는 질문

왜 ROE가 ROA(총자산이익률)보다 높은가요? 자기자본승수(레버리지) 때문입니다. 총자산이 자기자본보다 클 때 레버리지가 수익률을 증폭시키기 때문이죠. 부채가 늘면 ROE는 높아지지만 그만큼 위험도 커집니다.

적정한 ROE는 어느 정도인가요? 많은 투자자들이 15~20% 이상을 선호하지만, 산업마다 자본 집약도가 크게 다르므로 반드시 같은 업종 내에서 비교해야 합니다.

평균 잔액과 기말 잔액 중 무엇을 써야 하나요? 정확도를 높이려면 평균 총자산과 평균 자기자본(기초 + 기말 ÷ 2)을 사용하는 것이 좋습니다. 이 계산기는 입력한 잔액 수치를 그대로 사용합니다.