이 계산기로 무엇을 할 수 있나요

이 도구는 기업의 손익계산서(P&L)와 재무상태표 수치를 바탕으로 수익성 비율 전체를 한 번에 계산합니다. 입력 항목은 공시된 재무제표나 사업·증권 보고서에서 흔히 볼 수 있는 계정 과목들입니다. 비율을 구하는 공식은 국제적으로 통용되는 회계 기준이므로 어느 나라, 어떤 통화에서도 그대로 적용됩니다. 참고가 된 원본 페이지는 일본식 재무제표 구조에 천 엔 단위를 사용하지만, 여기서는 모든 금액을 동일한 단위(예: '천 원')로만 입력하면 됩니다. 모든 결과값이 단위 없는 백분율(%)로 나오기 때문에 어떤 단위를 쓰든 결과는 동일합니다.

사용 방법

손익계산서 항목(매출액, 매출원가, 매출총이익, 판매비와관리비, 영업이익, 경상이익, 당기순이익)과 재무상태표 항목(다섯 가지 이자부 부채 항목, 자본총계, 부채와 순자산 합계)을 입력하세요. 모든 금액은 같은 단위로 통일해야 합니다. 이 계산기는 입력한 이익 금액을 그대로 사용하며 별도로 다시 계산하지 않으므로, 공시된 재무제표 수치와 정확히 일치시킬 수 있습니다.

공식 설명

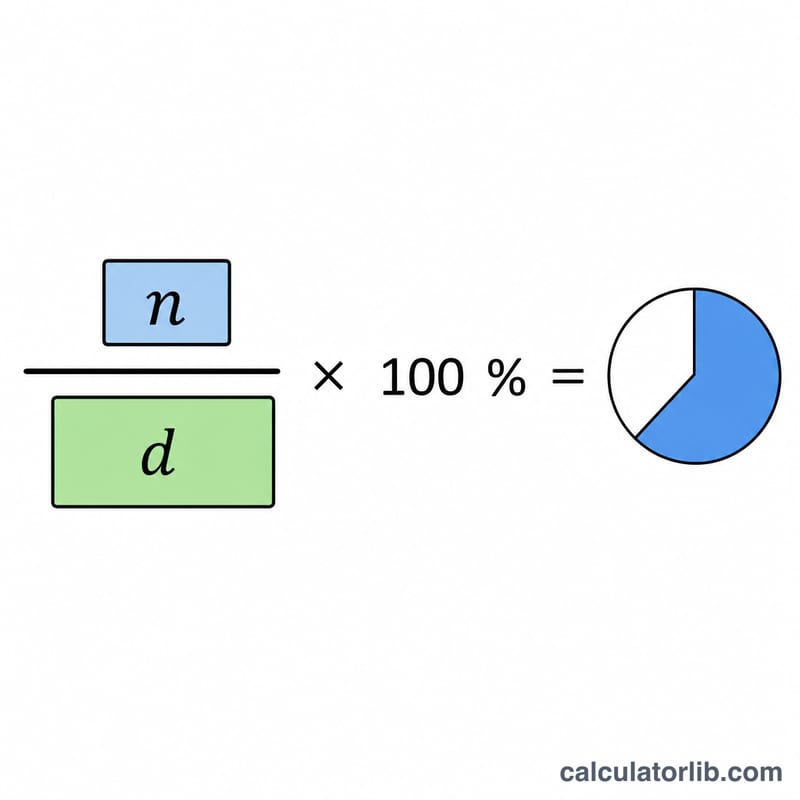

각 수익성 비율은 분자를 분모로 나눈 뒤 100을 곱해 구합니다. 각종 이익률(매출총이익률, 영업이익률, 경상이익률, 순이익률, 매출원가율, 판관비율)은 매출액을 분모로 사용합니다. 자기자본이익률(ROE)은 자본총계를, 총자본이익률은 총자본(총자산)을 분모로 씁니다.

$$\text{ROE} = \frac{\text{당기순이익}}{\text{자본총계}} \times 100\%$$이자부 부채 총액은 단기차입금, 유동성 장기부채, 1년 내 상환 사채, 사채 및 전환사채, 장기차입금을 모두 더한 값입니다.

$$\text{이자부 부채 총액} = \text{단기차입금} + \text{유동성 장기부채} + \text{1년 내 상환 사채} + \text{사채 및 전환사채} + \text{장기차입금}$$

계산 예시

매출액 1,000,000, 매출원가 600,000, 매출총이익 400,000, 영업이익 150,000, 경상이익 140,000, 당기순이익 90,000, 자본총계 500,000, 총자본 800,000인 경우:

$$\text{ROE} = \frac{90{,}000}{500{,}000} \times 100 = 18.00\%$$$$\text{총자본이익률} = \frac{140{,}000}{800{,}000} \times 100 = 17.50\%$$매출총이익률 40.00%, 영업이익률 15.00%, 순이익률 9.00%, 매출원가율 60.00%가 됩니다.

자주 묻는 질문

왜 일부 결과가 'N/A'로 나오나요? 매출액이 0이면 각종 이익률을 계산할 수 없습니다. 자본총계나 총자본이 0이면 ROE나 총자본이익률을 구할 수 없습니다.

비율이 마이너스가 될 수도 있나요? 네. 적자 기업은 이익률과 ROE가 음수로 나타나며, 이는 정상적인 결과로 0으로 보정하지 않습니다.

매출원가율은 높을수록 좋은가요? 아닙니다. 반대로 해석합니다. 매출원가율이 낮을수록 좋은데, 그만큼 매출 한 단위에서 더 많은 금액이 매출총이익으로 남기 때문입니다.