À quoi sert ce calculateur

Cet outil calcule une série complète de ratios de rentabilité d'une entreprise à partir des données de son compte de résultat et de son bilan, c'est-à-dire les postes que l'on retrouve dans un rapport financier ou un document de référence publié. Les définitions de ces ratios reposent sur des normes comptables universelles : les calculs s'appliquent donc dans n'importe quel pays et n'importe quelle devise. La page de référence d'origine s'appuie sur la structure des états financiers japonais, avec des montants exprimés en milliers de yens. Ici, il vous suffit de saisir tous les montants dans la même unité (par exemple en « milliers »). Comme chaque résultat est un pourcentage sans dimension, l'échelle choisie s'annule d'elle-même.

Comment l'utiliser

Renseignez les données de votre compte de résultat (chiffre d'affaires, coût des marchandises vendues, marge brute, frais commerciaux et administratifs, résultat opérationnel, résultat courant/récurrent et résultat net), puis celles de votre bilan (les cinq postes de dette financière, les capitaux propres totaux ainsi que le total du passif et de l'actif net). Veillez à exprimer tous les montants dans la même unité. Le calculateur utilise directement les chiffres de résultat que vous saisissez, sans les recalculer : vous pouvez ainsi reproduire fidèlement un état financier publié.

Les formules expliquées

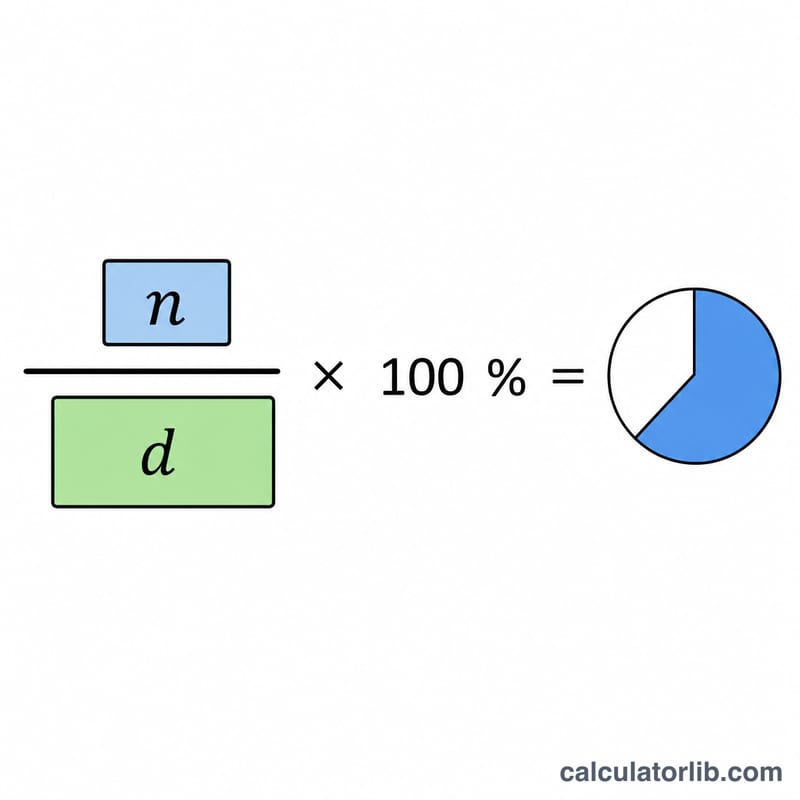

Chaque ratio de rentabilité correspond à un numérateur divisé par un dénominateur, multiplié par 100. Les marges utilisent le chiffre d'affaires comme dénominateur (marge brute, opérationnelle, courante, nette, taux de coût des ventes, taux de frais commerciaux et administratifs). Le rendement des capitaux propres (ROE) repose sur les capitaux propres totaux ; le rendement du capital total (ROTC) sur le capital total (total de l'actif). La dette financière totale est simplement la somme des emprunts à court terme, de la part à court terme des dettes à long terme, des obligations remboursables dans l'année, des obligations et obligations convertibles, ainsi que des emprunts à long terme.

$$\text{ROE} = \frac{\text{Net Income}}{\text{Total Equity}} \times 100\%$$

Exemple concret

Avec un chiffre d'affaires de 1 000 000, un coût des marchandises vendues de 600 000, une marge brute de 400 000, un résultat opérationnel de 150 000, un résultat courant de 140 000, un résultat net de 90 000, des capitaux propres totaux de 500 000 et un capital total de 800 000 :

$$\text{ROE} = 90\,000 / 500\,000 \times 100 = 18{,}00\,\%$$$$\text{rendement du capital total} = 140\,000 / 800\,000 \times 100 = 17{,}50\,\%$$marge brute 40,00 %, marge opérationnelle 15,00 %, marge nette 9,00 % et taux de coût des ventes 60,00 %.

FAQ

Pourquoi certains résultats affichent-ils « N/A » ? Si le chiffre d'affaires est nul, les marges ne peuvent pas être calculées ; si les capitaux propres totaux ou le capital total sont nuls, le ROE ou le rendement du capital total ne sont pas définis.

Un ratio peut-il être négatif ? Oui. Une entreprise déficitaire affiche des marges négatives et un ROE négatif : c'est tout à fait exact, et la valeur n'est jamais bornée à zéro.

Un taux de coût des ventes élevé est-il « bon » ? Non, c'est l'inverse : plus le taux de coût des ventes est faible, mieux c'est, car cela signifie qu'une part plus importante de chaque euro de ventes se transforme en marge brute.