ما الذي تقوم به هذه الحاسبة

تتيح لك هذه الأداة حساب مجموعة متكاملة من نسب الربحية للشركات انطلاقًا من قائمة الدخل (الأرباح والخسائر) والميزانية العمومية، أي تلك البنود التي تجدها عادةً في التقارير المالية المنشورة أو تقارير الأوراق المالية. وبما أن تعريفات هذه النسب تستند إلى معايير محاسبية معترف بها عالميًا، فإن المعادلات تنطبق في أي دولة وبأي عملة. صحيح أن الصفحة المرجعية الأصلية تعتمد بنية القوائم المالية اليابانية مع قيم بآلاف الينات، لكن هنا يكفي أن تُدخِل كل قيمة نقدية بالوحدة نفسها (مثل "الآلاف"). ولأن جميع النتائج عبارة عن نسب مئوية مجردة من الوحدات، فإن المقياس الذي تختاره يلغي أثره تلقائيًا.

طريقة الاستخدام

أدخِل قيم قائمة الدخل لديك (الإيرادات، تكلفة البضاعة المباعة، إجمالي الربح، المصاريف الإدارية والبيعية والعمومية، الربح التشغيلي، الربح العادي/المتكرر، وصافي الربح)، ثم أدخِل قيم الميزانية العمومية (بنود الديون الخمسة المُحمَّلة بفوائد، إجمالي حقوق الملكية، وإجمالي الخصوم وصافي الأصول). احرص على إدخال جميع القيم النقدية بالوحدة نفسها. وتعتمد الحاسبة أرقام الأرباح التي تُدخِلها مباشرةً بدلًا من إعادة احتسابها، بحيث يمكنك مطابقة أي قائمة مالية منشورة بدقة.

شرح المعادلات

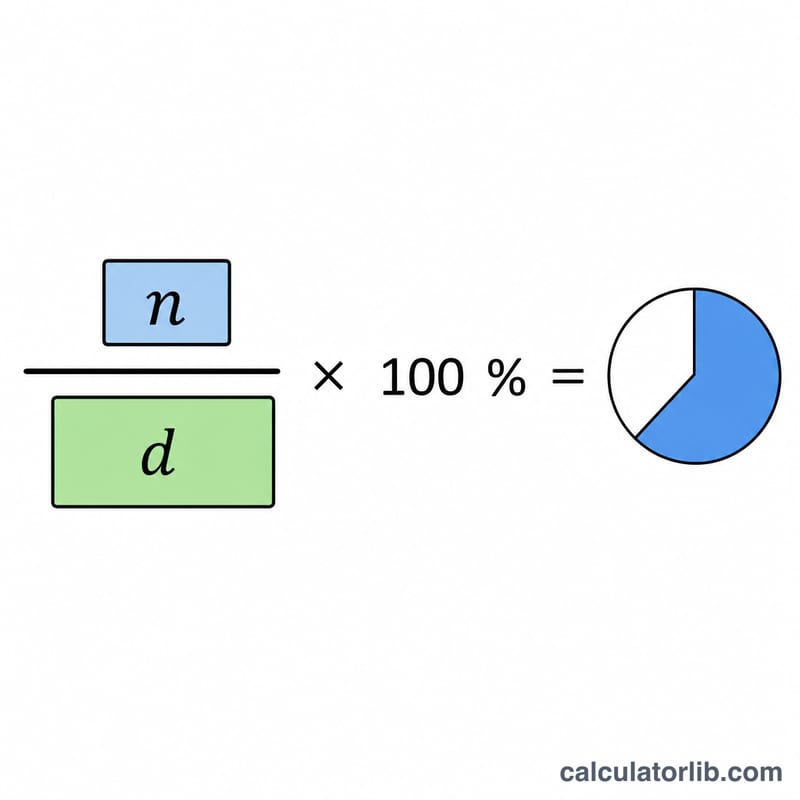

تُحسب كل نسبة ربحية بقسمة البسط على المقام ثم الضرب في 100. تستخدم الهوامش الإيرادات كمقام (هامش الربح الإجمالي والتشغيلي والعادي والصافي، ونسبة تكلفة المبيعات، ونسبة المصاريف الإدارية والبيعية). أما العائد على حقوق الملكية فيستخدم إجمالي حقوق الملكية، والعائد على إجمالي رأس المال يستخدم إجمالي رأس المال (إجمالي الأصول). وإجمالي الديون المُحمَّلة بفوائد هو ببساطة مجموع القروض قصيرة الأجل، والجزء المتداول من الديون طويلة الأجل، والسندات المستحقة الاستهلاك خلال سنة، والسندات والسندات القابلة للتحويل، والقروض طويلة الأجل.

$$\text{ROE} = \frac{\text{Net Income}}{\text{Total Equity}} \times 100\%$$$$\text{Return on Total Capital} = \frac{\text{Ordinary Income}}{\text{Total Capital}} \times 100\%$$$$\text{Gross Profit Margin} = \frac{\text{Gross Profit}}{\text{Revenue}} \times 100\%$$$$\text{Operating Margin} = \frac{\text{Operating Income}}{\text{Revenue}} \times 100\%$$$$\text{Ordinary Margin} = \frac{\text{Ordinary Income}}{\text{Revenue}} \times 100\%$$$$\text{Net Margin} = \frac{\text{Net Income}}{\text{Revenue}} \times 100\%$$$$\text{Cost of Sales Ratio} = \frac{\text{Cost of Goods Sold}}{\text{Revenue}} \times 100\%$$$$\text{SG\&A Ratio} = \frac{\text{SG\&A Expenses}}{\text{Revenue}} \times 100\%$$$$\text{Total Interest-Bearing Debt} = \text{Short-term Borrowings} + \text{Current Portion LT Debt} + \text{Bonds Due Within 1yr} + \text{Bonds and Convertibles} + \text{Long-term Borrowings}$$

مثال تطبيقي

لنفترض أن الإيرادات 1,000,000، وتكلفة البضاعة المباعة 600,000، وإجمالي الربح 400,000، والربح التشغيلي 150,000، والربح العادي 140,000، وصافي الربح 90,000، وإجمالي حقوق الملكية 500,000، وإجمالي رأس المال 800,000: عندها يكون العائد على حقوق الملكية = \(90{,}000 \div 500{,}000 \times 100 = 18.00\%\)، والعائد على إجمالي رأس المال = \(140{,}000 \div 800{,}000 \times 100 = 17.50\%\)، وهامش الربح الإجمالي 40.00%، وهامش الربح التشغيلي 15.00%، وهامش الربح الصافي 9.00%، ونسبة تكلفة المبيعات 60.00%.

الأسئلة الشائعة

لماذا تظهر بعض النتائج بصيغة "غير متاح"؟ إذا كانت الإيرادات تساوي صفرًا، تصبح نسب الهوامش غير معرَّفة؛ وإذا كان إجمالي حقوق الملكية أو إجمالي رأس المال يساوي صفرًا، يصبح العائد على حقوق الملكية أو العائد على إجمالي رأس المال غير معرَّف.

هل يمكن أن تكون النسب سالبة؟ نعم. الشركة التي تحقق خسارة تُنتج هوامش سالبة وعائدًا سالبًا على حقوق الملكية، وهذا صحيح ولا يجري تقييده أو تصفيره.

هل ارتفاع نسبة تكلفة المبيعات أمر "جيد"؟ لا، فالعلاقة عكسية: كلما انخفضت نسبة تكلفة المبيعات كان ذلك أفضل، لأنه يعني بقاء نصيب أكبر من كل ريال مبيعات على شكل ربح إجمالي.