Что считает этот калькулятор

Инструмент рассчитывает полный набор корпоративных показателей рентабельности на основе отчёта о прибылях и убытках и бухгалтерского баланса компании — тех самых статей, которые встречаются в опубликованной финансовой или эмиссионной отчётности. Формулы коэффициентов опираются на универсальные принципы бухгалтерского учёта, поэтому расчёты применимы в любой стране и любой валюте. Исходная справочная страница построена на японской структуре отчётности с показателями в тысячах иен, однако здесь вам достаточно вводить все денежные суммы в одной и той же единице (например, в «тысячах»). Поскольку каждый результат — это безразмерный процент, выбранный масштаб всё равно сокращается.

Как пользоваться

Введите данные отчёта о прибылях и убытках (выручку, себестоимость продаж, валовую прибыль, коммерческие и управленческие расходы, операционную прибыль, обычную/регулярную прибыль и чистую прибыль) и данные баланса (пять статей процентного долга, итог собственного капитала, а также итог обязательств и чистых активов). Все денежные значения держите в одной единице измерения. Калькулятор использует введённые вами значения прибыли напрямую, а не пересчитывает их, поэтому вы можете точно повторить цифры из опубликованной отчётности.

Разбор формул

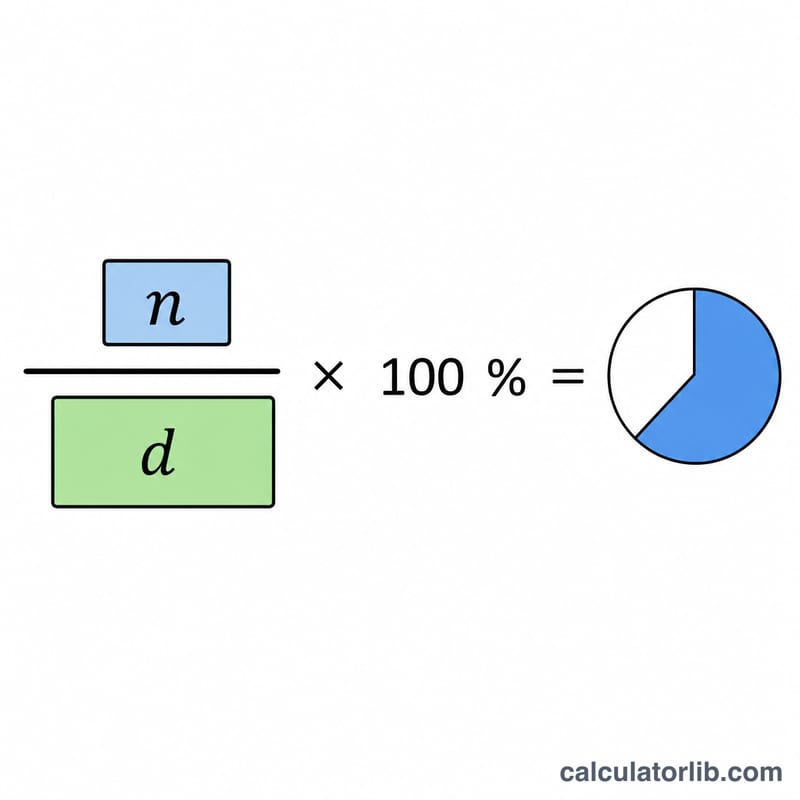

Каждый показатель рентабельности — это числитель, делённый на знаменатель и умноженный на 100. В знаменателе маржи стоит выручка (валовая, операционная, обычная и чистая маржа, доля себестоимости, доля коммерческих и управленческих расходов). Рентабельность собственного капитала (ROE) считается от итога собственного капитала; рентабельность совокупного капитала — от общего капитала (валюты баланса). Совокупный процентный долг — это сумма краткосрочных займов, текущей части долгосрочного долга, облигаций к погашению в течение года, облигаций и конвертируемых облигаций, а также долгосрочных займов.

$$\text{ROE} = \frac{\text{Чистая прибыль}}{\text{Итог собственного капитала}} \times 100\%$$

$$\text{Рентабельность совокупного капитала} = \frac{\text{Обычная прибыль}}{\text{Совокупный капитал}} \times 100\%$$

$$\text{Валовая маржа} = \frac{\text{Валовая прибыль}}{\text{Выручка}} \times 100\%$$

$$\text{Операционная маржа} = \frac{\text{Операционная прибыль}}{\text{Выручка}} \times 100\%$$

$$\text{Обычная маржа} = \frac{\text{Обычная прибыль}}{\text{Выручка}} \times 100\%$$

$$\text{Чистая маржа} = \frac{\text{Чистая прибыль}}{\text{Выручка}} \times 100\%$$

$$\text{Доля себестоимости} = \frac{\text{Себестоимость продаж}}{\text{Выручка}} \times 100\%$$

$$\text{Доля коммерческих и управленческих расходов} = \frac{\text{Коммерческие и управленческие расходы}}{\text{Выручка}} \times 100\%$$

$$\text{Совокупный процентный долг} = \text{Краткосрочные займы} + \text{Текущая часть ДД} + \text{Облигации к погашению в течение года} + \text{Облигации и конвертируемые облигации} + \text{Долгосрочные займы}$$

Пример расчёта

При выручке 1 000 000, себестоимости 600 000, валовой прибыли 400 000, операционной прибыли 150 000, обычной прибыли 140 000, чистой прибыли 90 000, собственном капитале 500 000 и совокупном капитале 800 000:

$$\text{ROE} = \frac{90\,000}{500\,000} \times 100 = 18{,}00\,\%$$

$$\text{Рентабельность совокупного капитала} = \frac{140\,000}{800\,000} \times 100 = 17{,}50\,\%$$

валовая маржа \(40{,}00\,\%\), операционная маржа \(15{,}00\,\%\), чистая маржа \(9{,}00\,\%\), доля себестоимости \(60{,}00\,\%\).

Частые вопросы

Почему часть результатов показывает «—»? Если выручка равна нулю, показатели маржи не определены; если собственный или совокупный капитал равен нулю, не определены ROE или рентабельность совокупного капитала.

Могут ли коэффициенты быть отрицательными? Да. Убыточная компания даёт отрицательную маржу и отрицательный ROE — это корректный результат, и калькулятор его не «обрезает».

Высокая доля себестоимости — это хорошо? Нет, здесь логика обратная: чем ниже доля себестоимости, тем лучше, ведь это означает, что в виде валовой прибыли остаётся больше с каждого рубля выручки.