Bu hesaplayıcı ne işe yarar?

Bu araç, bir şirketin gelir tablosu (kâr/zarar) ve bilanço verilerinden eksiksiz bir kurumsal kârlılık oranları seti hesaplar; yani yayımlanmış bir finansal tablo veya faaliyet raporunda yer alan türden kalemlerden yola çıkar. Oran tanımları evrensel muhasebe standartlarına dayandığından, hesaplamalar her ülkede ve her para biriminde geçerlidir. Orijinal referans sayfası, değerleri bin yen cinsinden gösteren Japon tablo yapısını kullanır; ancak burada tüm parasal tutarları yalnızca aynı birimle (örneğin "bin TL") girmeniz yeterlidir. Tüm sonuçlar boyutsuz birer yüzde olduğundan, seçtiğiniz ölçek hesaplamada sadeleşip ortadan kalkar.

Nasıl kullanılır?

Gelir tablosu değerlerinizi (net satışlar, satılan malın maliyeti, brüt kâr, faaliyet giderleri, faaliyet kârı, olağan/sürekli kâr ve net kâr) ve bilanço değerlerinizi (beş adet faiz getiren borç kalemi, toplam özkaynaklar ile toplam pasifler ve net varlıklar) girin. Tüm parasal girdileri aynı birimde tutmaya özen gösterin. Hesaplayıcı, kâr rakamlarını yeniden hesaplamak yerine girdiğiniz değerleri doğrudan kullanır; böylece yayımlanmış bir tabloyu birebir eşleştirebilirsiniz.

Formüllerin açıklaması

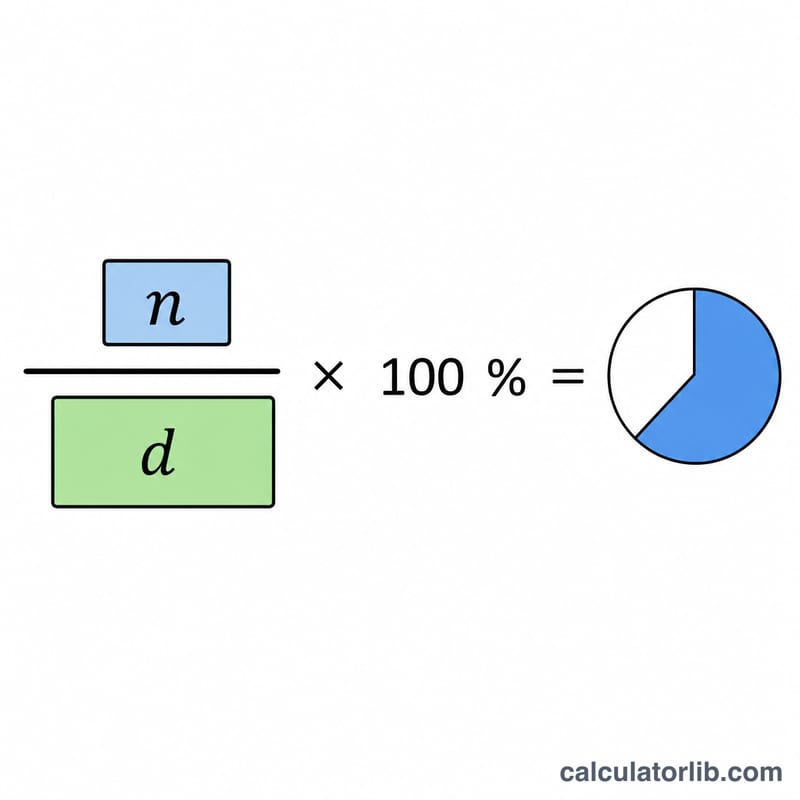

Her kârlılık oranı, payın paydaya bölünüp 100 ile çarpılmasıyla bulunur. Marjlar (brüt, faaliyet, olağan ve net kâr marjı, satış maliyeti oranı, faaliyet gideri oranı) paydada net satışları kullanır. Özkaynak kârlılığı (ROE) toplam özkaynakları, aktif/toplam sermaye kârlılığı ise toplam sermayeyi (toplam aktifler) esas alır. Toplam faiz getiren borç ise basitçe kısa vadeli borçlanmalar, uzun vadeli borçların cari kısmı, bir yıl içinde itfa edilecek tahviller, tahviller ve dönüştürülebilir tahviller ile uzun vadeli borçlanmaların toplamıdır.

$$\text{ROE} = \frac{\text{Net Kâr}}{\text{Toplam Özkaynaklar}} \times 100\%$$$$\text{Toplam Sermaye Kârlılığı} = \frac{\text{Olağan Kâr}}{\text{Toplam Sermaye}} \times 100\%$$$$\text{Brüt Kâr Marjı} = \frac{\text{Brüt Kâr}}{\text{Net Satışlar}} \times 100\%$$$$\text{Faaliyet Kâr Marjı} = \frac{\text{Faaliyet Kârı}}{\text{Net Satışlar}} \times 100\%$$$$\text{Olağan Kâr Marjı} = \frac{\text{Olağan Kâr}}{\text{Net Satışlar}} \times 100\%$$$$\text{Net Kâr Marjı} = \frac{\text{Net Kâr}}{\text{Net Satışlar}} \times 100\%$$$$\text{Satış Maliyeti Oranı} = \frac{\text{Satılan Malın Maliyeti}}{\text{Net Satışlar}} \times 100\%$$$$\text{Faaliyet Gideri Oranı} = \frac{\text{Faaliyet Giderleri}}{\text{Net Satışlar}} \times 100\%$$$$\text{Toplam Faiz Getiren Borç} = \text{Kısa Vadeli Borçlanmalar} + \text{Uzun Vadeli Borçların Cari Kısmı} + \text{1 Yıl İçinde İtfa Edilecek Tahviller} + \text{Tahviller ve Dönüştürülebilir Tahviller} + \text{Uzun Vadeli Borçlanmalar}$$

Örnek hesaplama

Net satışlar 1.000.000, satılan malın maliyeti 600.000, brüt kâr 400.000, faaliyet kârı 150.000, olağan kâr 140.000, net kâr 90.000, toplam özkaynaklar 500.000 ve toplam sermaye 800.000 olduğunda: \(\text{ROE} = 90{.}000 / 500{.}000 \times 100 = \%18{,}00\), \(\text{Toplam Sermaye Kârlılığı} = 140{.}000 / 800{.}000 \times 100 = \%17{,}50\), brüt kâr marjı %40,00, faaliyet kâr marjı %15,00, net kâr marjı %9,00 ve satış maliyeti oranı %60,00 olur.

Sıkça sorulan sorular

Bazı sonuçlar neden "Yok" çıkıyor? Net satışlar sıfırsa marj oranları tanımsızdır; toplam özkaynaklar veya toplam sermaye sıfırsa ROE ya da Toplam Sermaye Kârlılığı tanımsız olur.

Oranlar negatif olabilir mi? Evet. Zarar eden bir şirket negatif marjlar ve negatif bir ROE üretir; bu doğrudur ve sınırlandırılmaz.

Satış maliyeti oranı yüksekken "iyi" midir? Hayır, bu oran terstir: satış maliyeti oranı ne kadar düşükse o kadar iyidir; çünkü bu, her satış biriminden daha fazlasının brüt kâr olarak kalması demektir.