यह कैलकुलेटर क्या करता है

यह टूल किसी कंपनी के आय विवरण (P&L) और बैलेंस शीट के आंकड़ों से कॉर्पोरेट लाभप्रदता अनुपातों का पूरा सेट गणना करता है — वही लाइन आइटम जो किसी प्रकाशित वित्तीय या प्रतिभूति रिपोर्ट में मिलते हैं। इन अनुपातों की परिभाषाएँ सार्वभौमिक लेखांकन मानकों पर आधारित हैं, इसलिए इनकी गणना किसी भी देश और किसी भी मुद्रा में समान रूप से लागू होती है। मूल संदर्भ पृष्ठ जापानी विवरण संरचना का उपयोग करता है जिसमें मूल्य हज़ार येन में दिए जाते हैं, लेकिन यहाँ आप बस हर मौद्रिक आंकड़े को एक ही इकाई में दर्ज करें (उदाहरण के लिए "हज़ारों में")। चूँकि हर परिणाम एक आयामहीन प्रतिशत होता है, इसलिए चुनी गई इकाई अपने-आप कट जाती है।

इसका उपयोग कैसे करें

अपने आय विवरण के मूल्य दर्ज करें (राजस्व, बेची गई वस्तुओं की लागत, सकल लाभ, SG&A, परिचालन आय, सामान्य/आवर्ती आय और शुद्ध आय) और अपने बैलेंस शीट के मूल्य दर्ज करें (पाँच ब्याज-युक्त ऋण मद, कुल इक्विटी, और कुल देयताएँ एवं शुद्ध संपत्ति)। सभी मौद्रिक इनपुट को एक ही इकाई में रखें। कैलकुलेटर आपके द्वारा दर्ज किए गए लाभ के आंकड़ों का सीधे उपयोग करता है, उन्हें दोबारा गणना नहीं करता, ताकि आप किसी प्रकाशित विवरण से बिल्कुल मेल खा सकें।

फॉर्मूले की व्याख्या

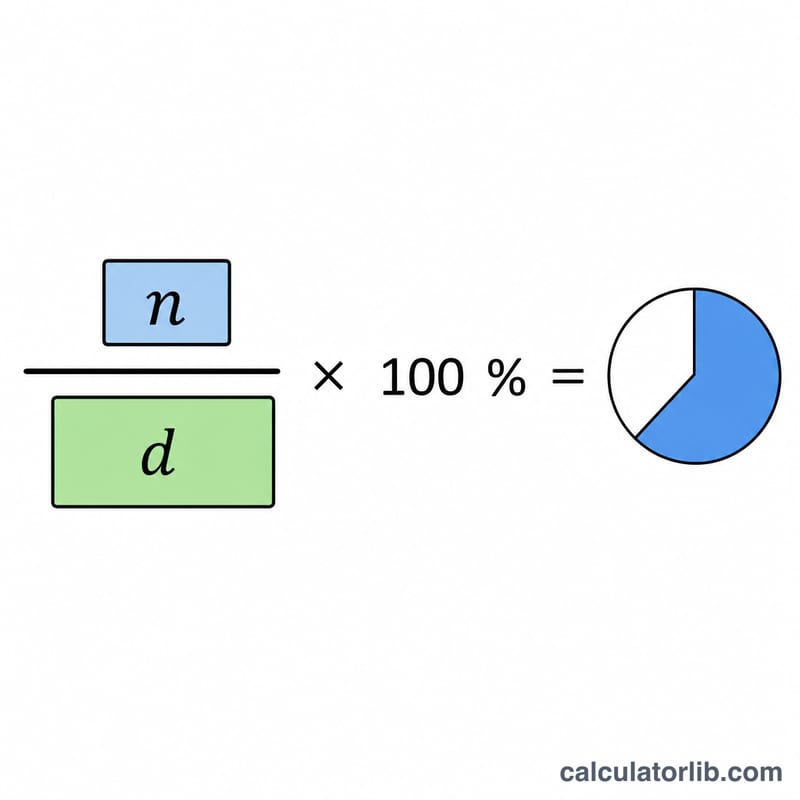

हर लाभप्रदता अनुपात = अंश ÷ हर × 100। मार्जिन में हर के रूप में राजस्व का उपयोग होता है (सकल, परिचालन, सामान्य, शुद्ध लाभ मार्जिन, बिक्री लागत अनुपात, SG&A अनुपात)। रिटर्न ऑन इक्विटी (ROE) में कुल इक्विटी का उपयोग होता है; रिटर्न ऑन टोटल कैपिटल में कुल पूँजी (कुल संपत्ति) का उपयोग होता है। कुल ब्याज-युक्त ऋण बस इन पाँच का योग है: अल्पकालिक उधार, दीर्घकालिक ऋण का चालू हिस्सा, एक वर्ष के भीतर देय बॉन्ड, बॉन्ड और परिवर्तनीय बॉन्ड, तथा दीर्घकालिक उधार।

$$\text{ROE} = \frac{\text{Net Income}}{\text{Total Equity}} \times 100\%$$$$\text{Return on Total Capital} = \frac{\text{Ordinary Income}}{\text{Total Capital}} \times 100\%$$$$\text{Gross Profit Margin} = \frac{\text{Gross Profit}}{\text{Revenue}} \times 100\%$$$$\text{Operating Margin} = \frac{\text{Operating Income}}{\text{Revenue}} \times 100\%$$$$\text{Ordinary Margin} = \frac{\text{Ordinary Income}}{\text{Revenue}} \times 100\%$$$$\text{Net Margin} = \frac{\text{Net Income}}{\text{Revenue}} \times 100\%$$$$\text{Cost of Sales Ratio} = \frac{\text{Cost of Goods Sold}}{\text{Revenue}} \times 100\%$$$$\text{SG\&A Ratio} = \frac{\text{SG\&A Expenses}}{\text{Revenue}} \times 100\%$$$$\text{Total Interest-Bearing Debt} = \text{Short-term Borrowings} + \text{Current Portion LT Debt} + \text{Bonds Due Within 1yr} + \text{Bonds and Convertibles} + \text{Long-term Borrowings}$$

हल किया गया उदाहरण

मान लें राजस्व 1,000,000, COGS 600,000, सकल लाभ 400,000, परिचालन आय 150,000, सामान्य आय 140,000, शुद्ध आय 90,000, कुल इक्विटी 500,000 और कुल पूँजी 800,000 है: तो

$$\text{ROE} = \frac{90{,}000}{500{,}000} \times 100 = 18.00\%$$$$\text{Return on Total Capital} = \frac{140{,}000}{800{,}000} \times 100 = 17.50\%$$सकल मार्जिन 40.00%, परिचालन मार्जिन 15.00%, शुद्ध मार्जिन 9.00%, और बिक्री लागत अनुपात 60.00%।

अक्सर पूछे जाने वाले प्रश्न

कुछ परिणाम "लागू नहीं (N/A)" क्यों दिखते हैं? यदि राजस्व शून्य है तो मार्जिन अनुपात अपरिभाषित हो जाते हैं; यदि कुल इक्विटी या कुल पूँजी शून्य है, तो ROE या रिटर्न ऑन टोटल कैपिटल अपरिभाषित हो जाता है।

क्या अनुपात ऋणात्मक हो सकते हैं? हाँ। घाटे में चल रही कंपनी के मार्जिन और ROE ऋणात्मक होते हैं, जो सही है और इसे जबरन रोका नहीं जाता।

क्या बिक्री लागत अनुपात ज़्यादा होने पर "अच्छा" माना जाता है? नहीं, यह उल्टा है: बिक्री लागत अनुपात जितना कम हो उतना बेहतर है, क्योंकि इसका मतलब है कि बिक्री के हर रुपये में से ज़्यादा हिस्सा सकल लाभ के रूप में बचता है।