Qué hace esta calculadora

Esta herramienta calcula un conjunto completo de ratios de rentabilidad empresarial a partir de la cuenta de resultados (pérdidas y ganancias) y del balance de una compañía, es decir, las partidas que aparecen en una memoria financiera o en un informe bursátil publicado. Las definiciones de los ratios responden a normas contables universales, así que las fórmulas funcionan en cualquier país y con cualquier divisa. La página de referencia original sigue la estructura de los estados financieros japoneses, con cifras en miles de yenes, pero aquí basta con que introduzcas todos los importes en la misma unidad (por ejemplo, «miles»). Como cada resultado es un porcentaje sin dimensión, la escala que elijas se anula en el cálculo.

Cómo utilizarla

Introduce los datos de tu cuenta de resultados (ingresos, coste de las ventas, beneficio bruto, gastos de administración y ventas, resultado de explotación, resultado ordinario o recurrente y resultado neto) y los de tu balance (las cinco partidas de deuda con coste financiero, el patrimonio neto total y el total de pasivo más patrimonio neto). Mantén todos los importes monetarios en la misma unidad. La calculadora usa directamente las cifras de beneficio que introduces, en lugar de recalcularlas, de modo que puedes reproducir con exactitud un estado financiero ya publicado.

Las fórmulas, explicadas

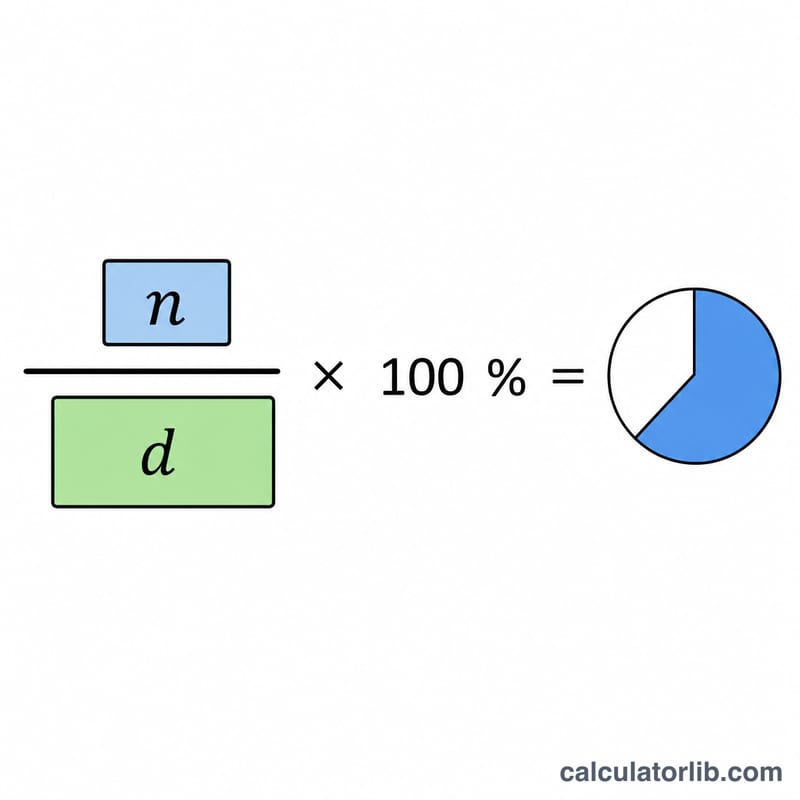

Cada ratio de rentabilidad es el numerador dividido entre el denominador y multiplicado por 100. Los márgenes usan los ingresos como denominador (margen bruto, de explotación, ordinario, neto, ratio de coste de ventas y ratio de gastos de administración y ventas). El ROE (rentabilidad sobre el patrimonio neto) emplea el patrimonio neto total; la rentabilidad sobre el capital total utiliza el capital total (el activo total). La deuda total con coste financiero es simplemente la suma de los préstamos a corto plazo, la parte corriente de la deuda a largo plazo, los bonos amortizables en un año, los bonos y obligaciones convertibles, y los préstamos a largo plazo.

$$\text{ROE} = \frac{\text{Net Income}}{\text{Total Equity}} \times 100\%$$

$$\text{Return on Total Capital} = \frac{\text{Ordinary Income}}{\text{Total Capital}} \times 100\%$$

$$\text{Gross Profit Margin} = \frac{\text{Gross Profit}}{\text{Revenue}} \times 100\%$$

$$\text{Operating Margin} = \frac{\text{Operating Income}}{\text{Revenue}} \times 100\%$$

$$\text{Ordinary Margin} = \frac{\text{Ordinary Income}}{\text{Revenue}} \times 100\%$$

$$\text{Net Margin} = \frac{\text{Net Income}}{\text{Revenue}} \times 100\%$$

$$\text{Cost of Sales Ratio} = \frac{\text{Cost of Goods Sold}}{\text{Revenue}} \times 100\%$$

$$\text{SG\&A Ratio} = \frac{\text{SG\&A Expenses}}{\text{Revenue}} \times 100\%$$

$$\text{Total Interest-Bearing Debt} = \text{Short-term Borrowings} + \text{Current Portion LT Debt} + \text{Bonds Due Within 1yr} + \text{Bonds and Convertibles} + \text{Long-term Borrowings}$$

Ejemplo práctico

Con ingresos de 1.000.000, coste de las ventas de 600.000, beneficio bruto de 400.000, resultado de explotación de 150.000, resultado ordinario de 140.000, resultado neto de 90.000, patrimonio neto total de 500.000 y capital total de 800.000: ROE = \(90.000 / 500.000 \times 100 = 18{,}00\,\%\), rentabilidad sobre el capital total = \(140.000 / 800.000 \times 100 = 17{,}50\,\%\), margen bruto 40,00 %, margen de explotación 15,00 %, margen neto 9,00 % y ratio de coste de ventas 60,00 %.

Preguntas frecuentes

¿Por qué algunos resultados aparecen como «N/D»? Si los ingresos son cero, los ratios de margen no están definidos; si el patrimonio neto total o el capital total es cero, el ROE o la rentabilidad sobre el capital total tampoco lo están.

¿Pueden ser negativos los ratios? Sí. Una empresa con pérdidas genera márgenes negativos y un ROE negativo, lo cual es correcto y no se limita ni se ajusta artificialmente.

¿Es bueno que el ratio de coste de ventas sea alto? No, funciona al revés: cuanto más bajo sea el ratio de coste de ventas, mejor, porque significa que de cada unidad vendida queda más como beneficio bruto.